por Sinara Bueno

Entenda mais sobre os Canais de Parametrização na Exportação

Hoje vamos tratar dos canais de parametrização na exportação através da DU-E (Declaração Única de Exportação).

Vamos lá agora saber mais sobre os canais de parametrização na exportação 😉

O que é a parametrização na exportação?

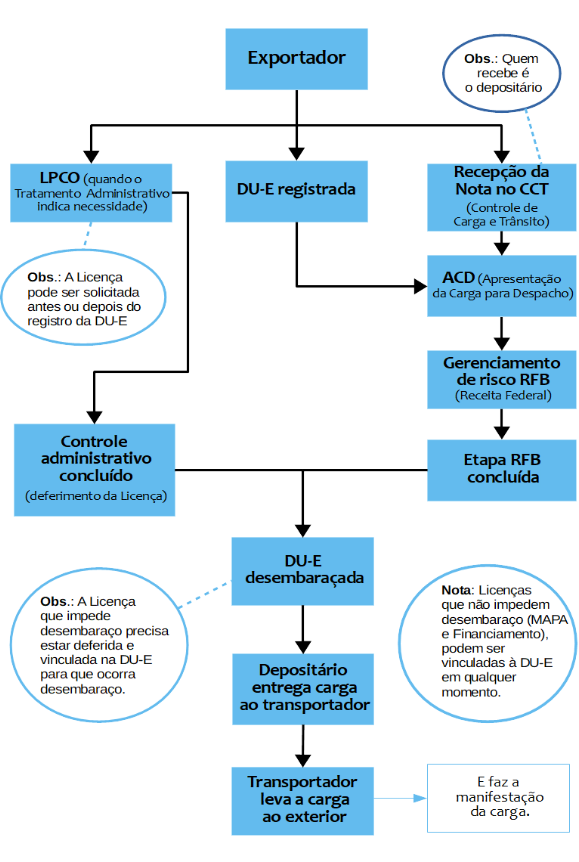

Parametrização na exportação é a seleção para um dos canais de conferência aduaneira. Após a apresentação da carga para despacho, a DU-E é submetida à análise de risco aduaneiro e então selecionado um canal de parametrização.

No fluxograma da exportação abaixo, a parametrização está representada na etapa “Gerenciamento de Risco RFB”.

IMPORTANTE

A apresentação da carga para despacho marca o início do procedimento fiscal e o fim da espontaneidade para o declarante ou o exportador retificar ou cancelar a DU-E sem que a retificação ou o cancelamento tenha que ser autorizado pela fiscalização aduaneira

Quais são os canais de parametrização na exportação?

Os canais de parametrização na exportação são:

- Canal Verde

- Canal Laranja

- Canal Vermelho

Vamos entender mais cada um deles:

Em despachos que não sejam de embarque antecipado, imediatamente após a apresentação da carga para despacho, a DU-E é submetida à análise de risco aduaneiro e selecionada para um dos seguintes canais de conferência aduaneira: (art. 58 da Instrução Normativa RFB nº 1.702/17)

- Canal Verde: onde ocorre o desembaraço automático da mercadoria, dispensadas a análise documental e a verificação da mercadoria;

- Canal Laranja: pelo qual será realizada a análise documental e, não sendo constatada irregularidade, efetuado o desembaraço aduaneiro, dispensada a verificação da mercadoria; ou

- Canal Vermelho: pelo qual a mercadoria somente será desembaraçada depois da realização da análise documental e da verificação da mercadoria.

A parametrização de canais na exportação é efetuada com a aplicação de critérios estabelecidos pela Coana com base na gestão de riscos do despacho, bem como, entre outros, nos seguintes dados:

- histórico de cumprimento da legislação tributária e aduaneira pelos intervenientes na operação;

- natureza, volume e valor da exportação;

- país de aquisição e destinação dos bens exportados;

- tratamento tributário e enquadramento da operação; e

- características dos bens exportados.

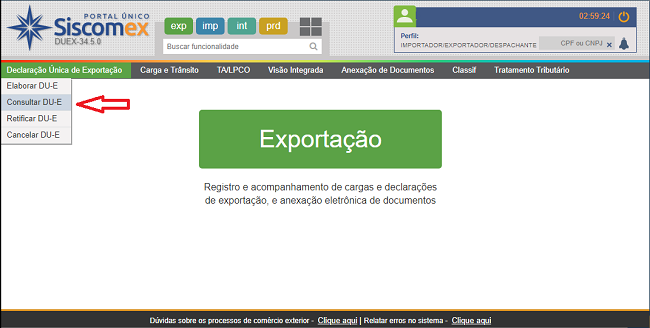

Consulta ao canal de parametrização da DU-E

A consulta ao canal de parametrização da DU-E deve ser feita no Portal Único Siscomex, através do menu “Declaração Única de Exportação” → “Consulta DU-E”.

Para ilustrar:

No intuito de tornar o processo de exportação o mais transparente possível, a consulta da DU-E exibe três tipos diferentes de controle: Aduaneiro, Administrativo e de Carga. O canal de parametrização da DU-E está no controle aduaneiro, conforme exemplo abaixo.

👉 Além deste artigo sobre os Canais de Parametrização na Exportação, veja nosso texto sobre a Situação da DU-E!

Segundo o levantamento divulgado em julho/2021, apenas 1,08% das Declarações Únicas de Exportação registradas não são selecionadas para o canal verde, no caso de exportadores que não sejam OEA (Operador Econômico Autorizado). Nas DU-E registradas por operadores OEA, esse percentual cai para 0,72%.

A exportação não deu canal verde. E agora?

Não é o fim do mundo. Nesse caso, o exportador, ou seu representante legal (Despachante Aduaneiro), deve providenciar a anexação de documentos à DU-E. Relacionamos abaixo os documentos básicos que deverão instruir a DU-E.

- Nota Fiscal Eletrônica

- Conhecimento de Embarque

Nas exportações por via terrestre, fluvial ou lacustre, a DU-E será instruída com a via original do conhecimento de carga e do manifesto internacional de carga, além dos documentos de instrução exigidos na IN/RFB n° 1.702/17. No caso de exportação para país signatário do Acordo sobre Transporte Internacional Terrestre (ATIT), o manifesto internacional de carga será substituído, conforme o caso, pelo:

- Manifesto Internacional de Carga/Declaração de Trânsito Aduaneiro (MIC/DTA); ou

- Conhecimento-Carta de Porte Internacional/Declaração de Trânsito Aduaneiro (TIF/DTA).

Os documentos instrutivos da DU-E deverão ser disponibilizados à RFB nos casos de direcionamento a canal de conferência aduaneira diferente do canal verde. É dispensada a exigência de apresentação em meio físico da NF-e ou do Documento Auxiliar da Nota Fiscal Eletrônica (Danfe).

Relacionamos abaixo outros documentos de instrução da DU-E exigidos em situações específicas previstas na legislação ou em acordos internacionais.

- Certificado Kimberley, no caso de exportação de diamantes (Lei nº 10.743/03; Portaria Conjunta DNPM/SRF nº 397/03); IN/RFB nº 371/03.

- Certificado de Origem, no caso de exportação de café (Decreto nº 4.089/02; Portaria MDIC nº 141/03), a ser visado pela aduana.

- DARF, relativo a pagamento de Imposto de Exportação, ou declaração de compensação (Portaria MF nº 674/94; IN/SRF nº 149/83; Lei nº 9.430/96, art. 85; IN/RFB nº 1300/12).

- Certificado de padronização para pedras de cantaria ou de construção e mármores, em blocos compatíveis com os requisitos do comércio internacional (Resolução Concex nº 162/88); e cauda de lagosta congelada (Resolução Concex nº 170/89);

- Manifestação do Iphan para bens culturais tombados, do período monárquico, arqueológicos ou livros e documentos raros, conforme orientações constantes na página Controle da Saída de Bens Culturais do País.

- Fatura comercial, ou outro documento que comprove a tradição de propriedade do bem no exterior, no caso de despacho aduaneiro de exportação de bens que se encontrem no exterior em regime de exportação temporária que se tornou definitiva, inclusive no caso de veículos de transporte comercial brasileiro, aéreo ou marítimo, que se encontrem no exterior ao amparo do inciso II do art. 443 do Regulamento Aduaneiro, conforme a IN/RFB nº 1.600/15, art. 106, § 1º.

- Licença CITES (Convenção sobre o Comércio Internacional das Espécies da Flora e Fauna Selvagens em Perigo de Extinção) emitida pelo IBAMA para exportação de espécimes, produtos e subprodutos da flora e fauna exótica brasileira, conforme a IN/Ibama nº 140/06. Observação: este documento deverá ser endossado pela autoridade aduaneira. (Notícia Siscomex nº 10/2011).

- Guia de Tráfego, no caso de exportação de armas. O Exército emite este documento, que contém o número das notas fiscais, para amparar a movimentação da carga no território brasileiro e a exportação. A Lei nº 10.826/03, dispõe sobre o Sistema Nacional de Armas.

👉 Após a anexação dos documentos, a DU-E é distribuída para um Auditor Fiscal da Receita Federal para conferência aduaneira e posterior liberação após cumpridas as eventuais exigências.

Novo Processo de Exportação: o que é?

Agora que já falamos de forma mais detalhada sobre o que é canais de parametrização na exportação, vamos entender como funciona o NPE. O Novo Processo de Exportação ou simplesmente NPE é baseado no documento eletrônico Declaração Única de Exportação, conhecida, pelos profissionais de Comex como DU-E. A DU-E é registrada no Portal Siscomex e integrada com a Nota fiscal de exportação.

A DU-E é formada por uma parte comum, que conta com informações que servem a todos os seus itens e informações específicas de cada item e NCM.

E aí, gostou deste artigo sobre os canais de parametrização na exportação, como funcionam os canais de parametrização na exportação e o que fazer nos canais de parametrização na exportação? Então se inscreva no nosso blog e fique por dentro de mais notícias sobre exportação, importação e drawback. 😉