por Leandro Sprenger

Drawback: O que é e o impacto tarifário neste regime especial

Drawback é um regime aduaneiro especial que consiste na suspensão ou isenção de tributos incidentes dos insumos importados e/ou nacionais vinculados a um produto a ser exportado.

Sabemos o quanto é difícil encontrar informações completas acerca do Regime Especial de Drawback. Assim sendo, criamos este guia definitivo, a fim de compilar as principais informações sobre o tema do Drawback e o impacto do tarifaço no Drawback.

O que você ficará por dentro neste Guia do Drawback:

- O que é Drawback

- Quais são as modalidades de Drawback

- Drawback Modalidade Isenção Integrado

- Modalidade Drawback Suspensão Integrado

- Modalidade Drawback Restituição

- Tipos de Drawback

- Drawback Comum

- Drawback Intermediário

- Drawback Genérico

- Quais os Benefícios do Regime Aduaneiro

- Quais os Impostos são Suspensos no Drawback

- Quais os Impostos são Isentos no Drawback

- Como solicitar o Ato Concessório

- Como acessar o Sistema Drawback Web

- Abrangência do Regime Aduaneiro Especial

- Para quem o Drawback é concedido?

- Empresas que usam o Drawback em 2026

- Novo Drawback Contínuo

- Sistema de Drawback: Gestão de Ato e Criação de AC

Bora lá, tá cheio de conteúdo sobre o Drawback 2026 aqui! 😉

O que é Drawback?

Drawback é um regime aduaneiro especial que consiste na suspensão ou isenção de tributos incidentes dos insumos importados e/ou nacionais vinculados a um produto a ser exportado. Ele foi criado em 1996 pelo Governo Federal com o objetivo de trazer facilidades para empresas que trabalham com comércio exterior.

Ainda que não seja uma palavra que esteja no dia a dia do Brasileiro, o Regime de Drawback é um importante mecanismo de competitividade internacional e um dos regimes mais utilizados pelos exportadores brasileiros.

Entenda a nova regulamentação do Drawback, entenda as mudanças em virtude a nova Portaria Secex 44 de 24 de Julho de 2020.

O Drawback na logística é um regime aduaneiro especial que possibilita a isenção, suspensão ou restituição do pagamento de impostos na importação de matéria-prima empregada na produção de bens destinados à exportação.

Agora que você sabe o que é Drawback, lembre-se: Drawback Precisa de LI (Licença de Importação) saiba mais aqui.

Quais são as modalidades de Drawback?

O Drawback é composto por 3 modalidades, são elas:

- Isenção Integrado;

- Suspensão Integrado; e

- Restituição.

Mas o que é cada uma dessas modalidades do regime Drawback? Vamos entender!

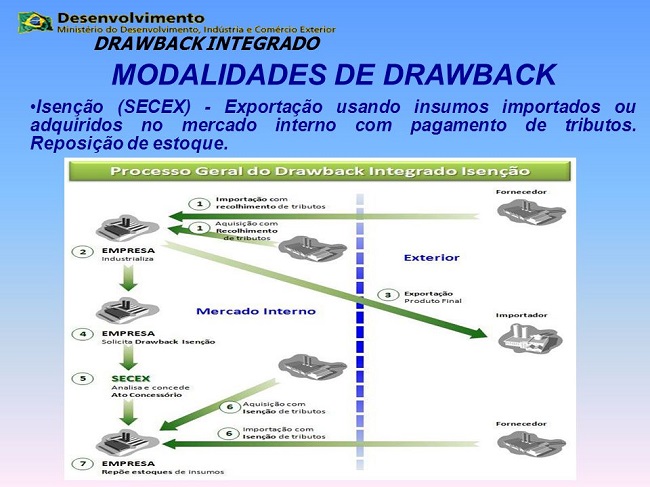

1. Drawback Modalidade Isenção Integrado

Primeiramente, cabe destacar que a palavra Integrado, de DRAWBACK INTEGRADO, refere-se, que dentro de suas modalidades os insumos podem ser nacionais e/ou importados utilizados no produto a exportar, sendo que anteriormente eram separados pela Modalidade Drawback Verde Amarelo (Insumos Nacionais).

Portanto, a modalidade Isenção Integrado, podemos chamar de reposição de estoque. Ou seja, a empresa já realizou nos últimos 2 anos, compras com pagamento de tributos, vinculados a um produto a exportar. Dessa forma, ela tem direito a abertura de um pleito de Drawback Isenção para repor seu estoque.

Veja abaixo como funciona o Drawback Isenção Integrado:

Fonte: AEDB

Sistema Drawback Isenção: processamento

Desde o dia 21/02/2025, o sistema Drawback Isenção passou a exibir mensagem informando que o processamento está aguardando a conclusão dessas operações em outros sistemas.

Fluxograma de Drawback Isenção

Para exemplificar, veja abaixo o fluxograma da modalidade Isenção Integrado:

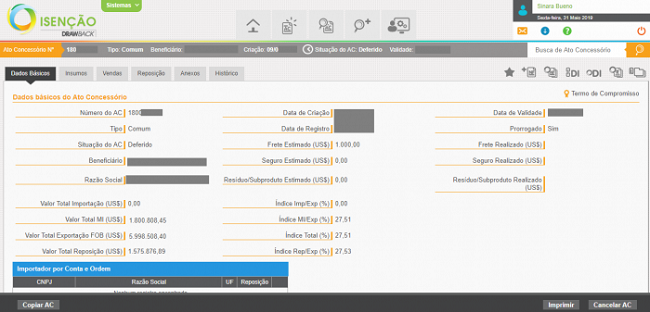

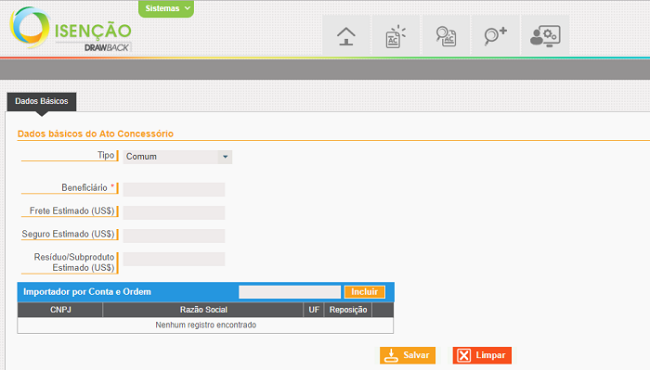

Para exemplificar essa modalidade de Drawback, veja a tela do Isenção:

Fonte: Governo Federal

2. Modalidade Drawback Suspensão Integrado

O Drawback Suspensão Integrado, podemos chamar de compromisso de exportação, uma vez que você recebe suspensão de tributos sobre mercadorias nacionais e/ou importadas. Como o compromisso de realizar uma exportação futura, uma vez que exportados os produtos teremos a Isenção dos mesmos.

Ainda relacionado ao Drawback, cabe destacar se não for cumprido com a exportação, a empresa necessita recolher os tributos com as devidas correções monetárias.

☑️ Fluxograma de Drawback Suspensão

Para exemplificar, veja abaixo o fluxograma da modalidade Drawback Suspensão Integrado:

Para exemplificar, veja a tela do Sistema:

Fonte: Governo Federal

👉 Confira também nosso artigo a respeito das novas regras envolvendo o Simples Nacional para Drawback Isenção e Drawback Suspensão!

Qual a diferença entre Drawback Isenção e Drawback Suspensão?

O Drawback Isenção é considerado mais complexo por ser retroativo e pela necessidade de se apontar corretamente os documentos que comprovam a aquisição da matéria-prima e sua consequente exportação.

Diferente da modalidade isenção, a suspensão de impostos (Drawback Suspensão), acontece antes da exportação do produto.

Quando o Drawback é concedido?

O Drawback é concedido às empresas industriais exportadoras ou comerciais que se utilizam de matérias-primas importadas ou adquiridas no mercado interno, que são usadas para a produção de bens que serão exportados.

Drawback e o tarifaço

Em 2026, o cenário de "tarifaço" global, marcado pela escalada de barreiras protecionistas e o aumento das alíquotas de importação em grandes economias, transformou o Drawback em uma ferramenta de sobrevivência estratégica para a indústria brasileira.

Enquanto o aumento das tarifas eleva o custo direto de componentes essenciais e insumos básicos, o regime de Drawback atua como um "escudo fiscal", permitindo que as empresas importem essas matérias-primas com suspensão de tributos para manter o preço final de exportação competitivo.

Em um ambiente de custos inflacionados por taxas alfandegárias agressivas, a utilização eficiente deste benefício tornou-se o principal diferencial para que os produtos nacionais não percam mercado no exterior, compensando o impacto financeiro das barreiras comerciais que definem o comércio global neste ano.

3ª edição do Manual do Siscomex Drawback Suspensão

Confira a seguir a notícia publicada em 20 de outubro de 2022, que se refere à 3ª edição do Manual do Siscomex Drawback Suspensão:

PORTARIA SECEX Nº 219, DE 19 DE OUTUBRO DE 2022

Aprova a 3ª Edição do Manual Siscomex Drawback Suspensão.

O SECRETÁRIO DE COMÉRCIO EXTERIOR, DA SECRETARIA ESPECIAL DE COMÉRCIO EXTERIOR E ASSUNTOS INTERNACIONAIS, DO MINISTÉRIO DA ECONOMIA, no uso das atribuições que lhe foram conferidas pelos incisos IV e XV do art. 91 do Anexo I ao Decreto nº 9.745, de 8 de abril de 2019, e considerando o disposto no art. 6º da Portaria SECEX nº 44, de 24 de julho de 2020, resolve:

Art. 1º Fica aprovada a 3ª Edição do Manual do Siscomex Drawback Suspensão, de que trata o art. 6º da Portaria SECEX nº 44, de 24 de julho de 2020, cujo arquivo digital encontra-se disponível na página eletrônica "gov.br/siscomex".

Art. 2º Fica revogada Portaria SECEX nº 137, de 20 de outubro de 2021.

Art. 3º Esta Portaria entra em vigor no dia 1º de novembro de 2022.

Fonte: Governo Federal

👉 Confira o Manual Siscomex Drawback Suspensão para conhecer as mudanças!

3. Modalidade Drawback Restituição

A Modalidade de Drawback Restituição é pouco utilizada nas transações, estima-se que menos de 3% realizem Drawback na mesma, ela é a única totalmente de anuência da Receita Federal do Brasil, é utilizada quando os insumos importados ou produtos exportados já foram descontinuados pela empresa, gerando assim uma restituição de tributos.

Tipos de Drawback

Dentro das modalidades, compreende-se os tipos de Ato Concessório, iremos destacar os principais aqui no nosso guia, são eles:

- Tipo Comum

- Tipo Intermediário

- Tipo Genérico

1. Drawback Comum

É chamado de Comum, quando a empresa beneficiária do Ato Concessório (que recebe a suspensão ou isenção de tributos) é a mesma empresa fabricante e exportadora dos produtos e ainda os mesmos (insumos e produtos) são previamente listados na abertura do pleito a SUEXT.

2. Drawback Intermediário

É chamado de Drawback Intermediário, quando há mais de um fabricante na operação, ou seja, a empresa beneficiária realiza as compras dos insumos, faz seu processo produtivo e vende o seu produto a uma outra empresa, que também beneficiará o produto e posteriormente realizará a exportação. Lembramos que poderá haver diversos fabricantes intermediários em um mesmo pleito de Drawback.

3. Drawback Genérico

No Drawback Genérico, o beneficiário e exportador são os mesmos, assim como na modalidade comum, porém a empresa não é obrigada a discriminar os insumos a importar ou adquirir no Mercado Nacional. Pois seu processo produtivo é considerado muito longo ou complexo, sendo assim é admitida a discriminação genérica da mercadoria e o seu respectivo valor, dispensadas a classificação na NCM e a quantidade.

Qual a unidade de medida devo utilizar no preenchimento do campo "quantidade" do documento de exportação vinculado no Ato Concessório? A quantidade deve ser informada na unidade de medida estatística da NCM.

Quais os benefícios do Regime Aduaneiro?

Os principais benefícios do Drawback são fiscais e financeiros. Visto que, não havendo o recolhimento de tributos, há redução nos encargos e custos financeiros/fiscais, que influenciam diretamente no fluxo de caixa da empresa.

Ressaltamos que dessa forma, a empresa beneficiária torna-se mais competitiva no mercado internacional, podendo melhorar seus principais pilares comerciais. Para exemplificar:

Quais os impostos são Suspensos no Drawback?

Na modalidade suspensão NÃO são recolhidos na Importação: II, IPI, PIS, COFINS, ICMS e AFRMM. Já no mercado nacional, os tributos suspendidos são: IPI, PIS e COFINS.

Quais os impostos são Isentos no Drawback?

Já na modalidade Isenção Não são recolhidos os seguintes tributos na Importação: II, IPI, PIS e COFINS.

Na compras de Mercado nacional nesta modalidade, isenta o IPI, PIS e COFINS. No entanto, o ICMS é recolhido no Mercado Interno nesta modalidade, assim como o AFRMM na Importação.

Como solicitar o Ato Concessório?

O Drawback deve ser solicitado diretamente no Siscomex através de um Ato Concessório (AC).

Contudo, dependendo de qual modalidade você irá pleitear ao SUEXT, órgão do Governo que irá analisar e conceder ou não o benefício.

Como acessar o sistema Drawback Web?

O acesso ocorre através do Portal Siscomex, sendo que o Sistema de Drawback Isenção é encontrado neste link.

Já o Sistema de Drawback Suspensão é acessado por aqui. Ou seja, nosso passo a passo de como acessar o Sistema de Drawback aqui.

Para exemplificar, veja abaixo tela do Ato Concessório da modalidade Isenção:

Fonte: Governo Federal

Confira também o Drawback Passo a Passo para abertura de Ato Concessório Suspensão.

Tarifas e Drawback em 2026

O Drawback é um regime aduaneiro especial que funciona como incentivo à exportação, permitindo a isenção ou suspensão de impostos (como II, IPI, PIS/Cofins, ICMS) na importação ou compra nacional de insumos utilizados na fabricação de produtos destinados ao mercado internacional.

O objetivo é tornar o produto brasileiro mais competitivo no exterior.

Tarifas de Importação, por outro lado, são os impostos cobrados sobre produtos estrangeiros ao entrarem no país, servindo para proteger a indústria nacional e regular o mercado.

Principais Pontos sobre Drawback e Tarifas:

Impostos Beneficiados: Inclui Imposto de Importação (II), IPI, PIS/PASEP, COFINS, ICMS e Adicional ao Frete para Renovação da Marinha Mercante (AFRMM).

Abrangência do Regime Aduaneiro Especial

O regime aduaneiro especial de drawback poderá ser concedido a operação que se caracterize como:

- transformação– a que, exercida sobre matéria-prima ou produto intermediário, importe na obtenção de espécie nova;

- beneficiamento– a que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto;

- montagem– a que consista na reunião de produto, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal;

- renovação ou recondicionamento– a que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização; e

- acondicionamento ou reacondicionamento– a que importe em alterar a apresentação do produto, pela colocação de embalagem, ainda que em substituição da original, salvo quando a embalagem colocada se destine apenas ao transporte de produto.

Vale ressaltar que você deverá comprovar mediante Laudo Técnico de drawback e Estrutura de produtos, se estes forem solicitados pela SUEXT.

Para quem o Drawback é concedido?

Como já falamos aqui anteriormente, o Drawback é um dos regimes especiais mais usados pelos exportadores brasileiros, uma vez que ele pode ser concedido para praticamente qualquer exportador.

O Regime tem alcance geral desde o pequeno até o gigante industrial e multinacional, ou seja ele é totalmente democrático, podemos assim dizer.

Podemos ainda dizer que é um regime aduaneiro que não discrimina qualquer segmento da indústria, nem distingue país de exportação ou importação. Além disso, pode ser utilizado com outros regimes aduaneiros especiais, como por exemplo Entreposto Aduaneiro ou Trânsito Aduaneiro.

Vale ressaltar que no pedido de abertura do Ato, será levado a agregação de valor, mensurado pelo Índice de drawback.

Quem não pode solicitar Ato Concessório?

Veja abaixo algumas regras para as quais o Drawback não pode ser concedido, são elas:

- importação de mercadoria utilizada na industrialização de produto destinado ao consumo na Zona Franca de Manaus e em áreas de livre comércio localizadas em território nacional (Decreto-Lei nº1.435, de 16 de dezembro de 1975, art. 7º);

- exportação ou importação de mercadoria suspensa ou proibida;

- exportações ou importações conduzidas em moedas que não possuam taxa de conversão diária para o dólar dos Estados Unidos; (Redação dada pela Portaria SECEX nº 31, de 2017)

- às hipóteses previstas nos incisos IV a IX do art. 3º da Lei nº 10.637, de 30 de dezembro de 2002, nos incisos III a IX do art. 3º da Lei nº 10.833, de 29 de dezembro de 2003, e nos incisos III a V do art. 15 da Lei nº 10.865, de 30 de abril de 2004.

Segundo a Portaria SECEX nº23 - artigo 73 de 14 de julho de 2011.

Atualizações no Regime de Drawback e impactos no agronegócio

O regime de Drawback, que pode aliviar a carga tributária sobre o agronegócio, foi atualizado com a Portaria Secex 295/2024. Uma das mudanças mais significativas diz respeito às exportações realizadas por meio de comercial exportadora ou trading company. A redação anterior, que se aplicava às exportações amparadas pelo drawback isenção, exigia a vinculação de itens da DUE ao pedido de ato concessório, por meio de alteração da DUE averbada no Siscomex.

Nesses casos, para comprovar a exportação, o beneficiário precisava incluir as informações do ato concessório nos itens relacionados da DUE. Essa situação poderia representar um obstáculo para as empresas que efetuam exportações através de terceiros, devido à dificuldade em acessar os documentos aduaneiros emitidos pelas empresas comerciais exportadoras.

Na nova versão do texto, para as empresas que fazem exportações indiretas através de trading companies ou comerciais exportadoras, agora é suficiente apenas registrar a nota fiscal de venda para a empresa comercial exportadora. Assim, ao utilizar o CFOP adequado para a remessa destinada especificamente à exportação e ao registrar o evento de averbação da exportação, fica comprovado o compromisso de exportação nessa modalidade (isenção).

Vale destacar que, para as exportações realizadas diretamente pela empresa beneficiária do Ato Concessório ou, no caso do Drawback Intermediário, diretamente pela empresa industrial exportadora, a exigência de vinculação dos itens de DUE se mantém.

O que é ato concessório?

O Ato Concessório é o documento eletrônico através do qual ocorre o pedido de Drawback.

Ele é emitido em nome da empresa industrial ou comercial, que, após realizar a importação, envia a mercadoria a estabelecimento para industrialização, devendo a exportação do produto ser realizada pela própria beneficiária do Ato Concessório.

Quanto aos Atos Concessórios recebemos com frequência a dúvida sobre: Qual Moeda usar no Drawback. A resposta é: Dólar dos Estados Unidos.

Você sabe o que são Perdas, Subprodutos e Resíduos no Drawback? Confere nosso texto sobre o tema.

Vinculação do Ato Concessório da DU-E

As exportações registradas por meio da Declaração Única de Exportação (DU-E) podem ser utilizadas para comprovar Atos Concessórios (AC).

Para tanto, deve-se selecionar o enquadramento da operação 81101 na DU-E e inserir os dados do Ato Concessório por item.

Prorrogação de atos concessórios: Saiu no Diário Oficial da União (DOU), dia 04/05/2020, a MEDIDA PROVISÓRIA Nº 960, permitindo a prorrogação em caráter excepcional por mais um ano dos atos concessórios de suspensão que tenham sido prorrogados por um ano pela SUEXT e tenham termo em 2020. É uma medida visando minimizar os impactos da crise ocasionados pela pandemia do Coronavírus.

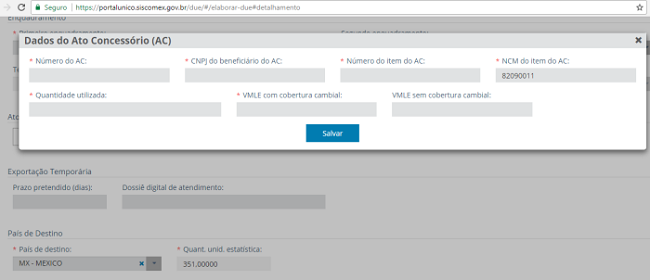

Para exemplificar, tela do Ato Concessório na DU-E:

Fonte: Governo Federal

Como emitir Nota Fiscal com Drawback

Uma das dúvidas de quem opera com o Regime Aduaneiro Especial é como emitir corretamente a Nota Fiscal com Drawback, sejam elas de compras (Importação e Mercado Interno) e de Exportação. Portanto, para minimizar problemas com este tipo de NF-E resumimos tudo em um artigo no blog.

Empresas que usam o Drawback em 2026

Você já se perguntou quantas empresas no Brasil utilizam o Drawback? Ou então, quais são as estatísticas do Governo para este Regime Aduaneiro? Pois nós respondemos estas perguntas no artigo: Empresas que utilizam Drawback

Novo Drawback Contínuo

O Novo Drawback Contínuo já está nos planos do Governo Federal há muito tempo. E trata-se de uma nova modalidade de drawback que permitirá às empresas operarem sob um único Pedido de Ato Concessório.

Sinistro de mercadorias com Drawback

Você realizou uma importação via Drawback e a mesma foi roubada, sofreu danos ou até mesmo foi perdida? Você sabia que pode reimportar esta mercadoria com isenção ou suspensão de impostos? Confira nosso artigo sobre Sinistro de Mercadoria Via Drawback.

Nacionalização dos Insumos Adquiridos - Não cumprimento da Exportação

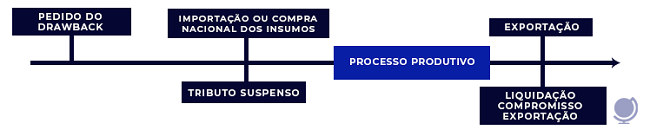

Na impossibilidade de cumprimento do COMPROMISSO DE EXPORTAÇÃO, a empresa beneficiária do Ato Concessório deve realizar a Nacionalização das Importações com o recolhimento dos tributos anteriormente suspensos pelo Drawback. 🖥️

Notícia Siscomex Importação nº 023/2021 na integra

Sistema de Drawback: Gestão de Ato e Criação de AC

Na Fazcomex desenvolvemos um Sistema de extraí os dados do Siscomex, ele pode servir de apoio a elaboração de Ato Concessório. Conheça do Sistema de Extração de dados do Siscomex.

Ele resgata todos os dados da DU-E e da DI (Declaração de Importação) do Siscomex Web e Portal Único.

Além disso, no Sistema Fcomex da Fazcomex é possível elaborar Ato Concessório tanto de Drawback Isenção, como de Drawback Suspensão.

Drawback Tradução

Não existe uma tradução literal para o termo Drawback quando falamos de comércio exterior. Apesar da palavra traduzida do inglês para o português significar "inconveniente , no comex, como dito anteriormente consiste na suspensão ou isenção de tributos incidentes dos insumos importados e/ou nacionais vinculados a um produto a ser exportado.

Qual a importância do Comércio Exterior?

Agora que já falamos sobre o Drawback, vamos entender quais as vantagens do comex. Uma das principais vantagens do Comércio Exterior é a possibilidade de importar mercadorias não existentes no país. Esse investimento é muito benéfico, pois garante um diferencial competitivo para as empresas que comercializam esses produtos internacionais no Brasil.

O mesmo vale para a exportação. Existem mercadorias que temos em grandes volumes no país, como é o caso dos produtos de origem agrícola. Os granéis agrícolas, como a soja, o milho e o trigo, são produzidos em grande escala no país, e a exportação contribui muito para a economia nacional.

E aí, gostou deste artigo sobre o que é Drawback, como funciona o Drawback, onde utilizar o Drawback, quando usar o Drawback, o Drawback na Logística e Drawback tarifas? Então se inscreva no nosso blog e fique por dentro das novidades do comércio exterior. 😉

Drawback é um regime aduaneiro especial que consiste na suspensão ou isenção de tributos incidentes dos insumos importados e/ou nacionais vinculados a um produto a ser exportado.

As modalidades de Drawback são Drawback Isenção, Drawback Suspensão e Drawback Restituição.

Suspensão: Benefício prévio. Você não paga impostos ao comprar o insumo, condicionado à exportação futura. Isenção: Benefício pós. Você repõe o estoque de insumos usados em produtos já exportados, sem impostos.

Suspende-se: II (Imposto de Importação), IPI, PIS/COFINS-Importação, AFRMM (frete marítimo) e ICMS.

O Drawback continua em vigor e com regras próprias. Ele foi mantido fora das restrições da reforma para assegurar a desoneração de insumos importados ou nacionais vinculados à exportação, garantindo competitividade.