por Leandro Sprenger

Entenda como calcular o risco de Nacionalização do Ato Concessório Suspensão

O Drawback é um regime aduaneiro especial para empresas exportadoras. Elas podem usufruir de isenção, suspensão ou restituição de tributos sobre insumos importados usados na produção de mercadorias que, em seguida, serão vendidas a outros países.

Quem trabalha em uma empresa de Consultoria de Comex sabe bem quais os tipos de Drawback, bem como as suas funções, mas você sabe como calcular o risco de nacionalização do Ato Concessório Suspensão?

Caso ainda não, o artigo de hoje vai abordar essa questão, então pegue o seu café e continue conosco!

Vamos lá agora saber como calcular o risco de nacionalização do Ato Concessório Suspensão? 😉

O que é a Nacionalização na Importação?

Primeiramente precisamos entender o que é Nacionalização na Importação. A Nacionalização consiste na transformação do produto internacional em nacional, ou seja, o importador adquire mercadoria estrangeira para consumo, revenda ou industrialização, e por consequência ele recolhe os tributos previstos em legislação.

Nacionalização do Ato Concessório Suspensão: o que é?

No Comércio Exterior usamos a expressão "Nacionalizar o Ato Concessório" quando em um ato concessório de Drawback Suspensão não foi possível cumprimento com o compromisso de exportação e a empresa beneficiária do Ato Concessório (ac) resolve optar por destinar tais mercadorias para consumo, com o respectivo pagamento dos tributos suspensos e dos acréscimos legais, conforme Inciso I do Art. 37 da Portaria SECEX nº 44, de 27/07/2020.

Cabe, ressaltar que a "Nacionalização" neste caso é uma das ações que o beneficiário do ato pode tomar quando do não cumprimento do AC. As demais ações estão descritas na Portaria 44 como "Incidentes", os quais detalhamos abaixo.

Incidentes de Drawback em relação às mercadorias importadas

- devolução ao exterior

- destruição, sob controle aduaneiro, às expensas do interessado

- destinação para consumo das mercadorias remanescentes, com o pagamento dos tributos suspensos e dos acréscimos legais (NACIONALIZAÇÃO)

- entrega à Fazenda Nacional, livres de quaisquer despesas e ônus, desde que a autoridade aduaneira concorde em recebê-las

- transferência para outro regime aduaneiro especial, observadas as normas do referido regime;

Vale frisar que no caso de destinação para consumo com recolhimento dos tributos de mercadoria importada ou de destruição sob controle aduaneiro, a beneficiária deverá selecionar a DI correspondente no ato concessório registrado no Siscomex, informar a quantidade e o valor da mercadoria objeto do incidente, bem como justificar sua não utilização no processo produtivo.

Como calcular a nacionalização do Ato Concessório Suspensão

No caso do não cumprimento da exportação em Ato Concessório de Drawback Suspensão e na opção de Nacionalizar a mercadoria, deve-se realizar o pagamento de todos os tributos suspensos e também dos acréscimos legais. São acréscimos legais neste caso, multa e juros.

Abaixo transcrevemos um Calculo Simulado para uma DI com NCM 82052000

| NCM | 82052000 |

| II | 18% |

| IPI | 8% |

| PIS | 2,10% |

| COFINS | 9,65% |

| ICMS | 18% |

| AFRRM | R$2.692,61 |

| Taxa Siscomex | R$214,50 |

| BASE DE CÁLCULO | |

| QTDE A NACIONALIZAR | 25.000,00 |

| VALOR CIF R$ | 59.197,55 |

| Selic - Novembro 2019 | 4,78% |

| TAXA SELIC + 1% | 5,78% |

| MULTA | 20,00% |

| MULTA ICMS | 10,00% |

| IMPOSTO DE IMPORTAÇÃO (II) - Código 0086 - R$ | ||||

| ALÍQUOTA | II em R$ | MULTA | CORREÇÃO SELIC +1% | TOTAL I.I. R$ |

| 20% | 5,78% | |||

| 18% | R$ 10.655,56 | R$ 2.131,11 | R$ 615,89 | R$ 13.402,56 |

| IPI - Código 1038 - R$ | ||||

| ALÍQUOTA | IPI em R$ | MULTA | CORREÇÃO SELIC +1 | TOTAL IPI R$ |

| 20,00% | 5,78% | |||

| 8% | R$ 5.588,25 | R$ 1.117,65 | R$ 323,00 | R$ 7.028,90 |

| PIS - Código 5602 - R$ | ||||

| ALÍQUOTA | PIS R$ | MULTA | CORREÇÃO SELIC +1 | TOTAL PIS R$ |

| 20,00% | 5,78% | |||

| 2,10% | R$ 1.243,15 | R$ 248,63 | R$ 71,85 | R$ 1.563,63 |

| COFINS - Código 5629 - R$ | ||||

| ALÍQUOTA | COFINS R$ | MULTA | CORREÇÃO SELIC +1 | TOTAL COFINS R$ |

| 20,00% | 5,57% | |||

| 9,65% | R$ 5.712,56 | R$ 1.142,51 | R$ 318,19 | R$ 7.173,27 |

| ICMS - R$ | ||||

| ALÍQUOTA | ICMS R$ | MULTA 10% | CORREÇÃO SELIC +1 | TOTAL ICMS R$ |

| 10,00% | 5,78% | |||

| 18% | R$ 18.134,25 | R$ 1.813,42 | R$ 1.048,16 | R$ 20.995,83 |

| AFRMM | ||||

| MARINHA MERCANTE | MULTA | CORREÇÃO SELIC +1 | TARIFA + TAXA | TOTAL AFRMM R$ |

| 20,00% | 5,78% | |||

| 2.692,61 | R$ 538,52 | R$ 155,63 | R$ 21,20 | R$ 3.407,96 |

| TOTAL GERAL DOS TRIBUTOS A NACIONALIZAR | R$ 53.572,15 |

Ato Concessório: O que é

Ato Concessório (AC) é um documento eletrônico, a partir do qual ocorre a solicitação do Drawback.

O Ato Concessório ou AC é emitido em nome da empresa, seja ela comercial ou industrial, que após realizar a importação, envia a mercadoria ao estabelecimento para industrialização, devendo a exportação do produto ser realizada pela própria beneficiária do Drawback.

👉 Basicamente o Ato Concessório é o ponto de partida para solicitar o Benefício do Drawback. Agora que já falamos sobre o risco de Nacionalização do ato concessório, vamos conhecer os 6 benefícios do planejamento do Ato Concessório de Drawback.

6 benefícios do planejamento do Ato Concessório de Drawback

A realização do planejamento do ato concessório (ac) de drawback proporciona:

- Agilidade na solicitação do Benefício de Drawback

- Trás previsibilidade no fluxo de caixa

- Protege contra as mudanças do mercado

- Menor perda financeira da operação

- Reduz riscos com a necessidade de nacionalização de insumos importados

- Funciona como vantagem competitiva

- Favorece a comunicação entre os setores envolvidos

Abaixo detalhamos:

- Agilidade na solicitação do Benefício de Drawback: Um bom planejamento do Ato Concessório de Drawback faz com que o seu AC seja aberto corretamente desde o primeiro envio para o governo, evitando a necessidade de correções e exigências.

- Trás previsibilidade no fluxo de caixa: planejar a “vida do seu ato concessório” trará mais assertividade em suas exportações e importações vinculadas ao ato e consequentemente previsibilidade no seu fluxo de caixa, especialmente devido à suspensão dos tributos.

- Protege contra as mudanças do mercado: Planejar e acompanhar de perto com uma gestão eficiente de seu ato concessório, protege dos impactos causados por mudanças do mercado.

- Menor perda financeira da operação: Evita perda financeira uma vez que não terá surpresas com erros de gestão do ato concessório.

- Reduz riscos com a necessidade de nacionalização de insumos importados: O bom planejamento e a eficiente gestão do Ato reduz o risco da necessidade da nacionalização devido a não cumprimento do compromisso de exportação.

- Funciona como vantagem competitiva: O Drawback bem realizado funciona como vantagem competitiva para a empresa exportadora.

- Favorece a comunicação entre os setores envolvidos: O planejamento de Drawback eficiente envolve diversos setores da empresa a fim de ser bem executado.

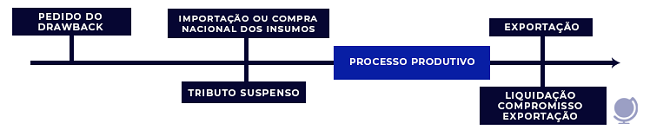

O que é Drawback Suspensão?

O Drawback Suspensão Integrado, podemos chamar de compromisso de exportação, uma vez que você recebe suspensão de tributos sobre mercadorias nacionais e/ou importadas. Como o compromisso de realizar uma exportação futura, uma vez que exportados os produtos teremos a Isenção dos mesmos.

Cabe destacar que se não for cumprido com a exportação, a empresa necessita recolher os tributos com as devidas correções monetárias.

☑️ Fluxograma de Drawback Suspensão

Para exemplificar, veja abaixo o fluxograma da modalidade Suspensão Integrado:

O que é Drawback?

Drawback é um regime aduaneiro especial que consiste na suspensão ou isenção de tributos incidentes dos insumos importados e/ou nacionais vinculados a um produto a ser exportado. Ele foi criado em 1996 pelo Governo Federal com o objetivo de trazer facilidades para empresas que trabalham com comércio exterior.

Ainda que não seja uma palavra que esteja no dia a dia do Brasileiro, o Regime de Drawback é um importante mecanismo de competitividade internacional e um dos regimes mais utilizados pelos exportadores brasileiros.

Entenda a nova regulamentação do Drawback, entenda as mudanças em virtude a nova Portaria Secex 44 de 24 de Julho de 2020.

E aí, gostou deste artigo sobre a nacionalização do ato concessório, como calcular o risco de nacionalização do ato concessório e quando usar a nacionalização do ato concessório? Então se inscreva no nosso blog e fique por dentro de mais notícias sobre exportação, importação e drawback. 😉

A Nacionalização consiste na transformação do produto internacional em nacional, ou seja, o importador adquire mercadoria estrangeira para consumo, revenda ou industrialização, e por consequência ele recolhe os tributos previstos em legislação.

O Drawback Suspensão é a modalidade em que sua empresa suspende os tributos incidentes sobre matérias-primas nacionais ou importadas, desde que sejam empenhadas em produtos que serão exportados.