por Sinara Bueno

Saiba mais sobre a Exportação em Consignação

Assim como uma empresa pode vender seus produtos em consignação no mercado interno, também é possível realizar a exportação em consignação.

Vamos ver agora o que é e como funciona a exportação em consignação?😉

O que é Exportação em Consignação?

A Exportação em Consignação é a operação que permite o envio da mercadoria para um consignatário no exterior com a expectativa de venda.

Caso a venda não seja concretizada, deve ser promovido o retorno da mercadoria ao Brasil.

A Exportação em Consignação de Pedras Preciosas ou Semipreciosas e de Jóias possui diversas características, procedimentos e exigências próprias, conforme veremos nesse artigo.

Enquadramento da Operação da Exportação em Consignação

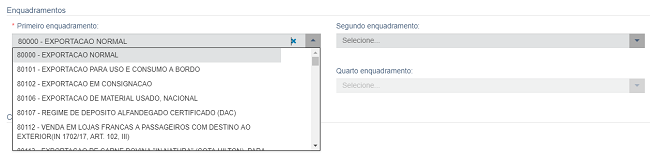

A operação de Exportação em Consignação deverá ser processada normalmente com base na Declaração Única de Exportação (DU-E). A única particularidade será o Enquadramento da Operação, o qual deverá ser selecionado o código 80102 - EXPORTAÇÃO EM CONSIGNAÇÃO, conforme tela abaixo.

E qual o prazo da Exportação em Consignação?

Desde 08 de dezembro de 2021, com a entrada em vigor da Instrução Normativa RFB nº 2.049, de 06 de dezembro de 2021, o prazo para retorno da exportação em consignação é de 720 dias (artigo 4º da IN/RFB nº 1.850/18).

Contudo, em função da pandemia do coronavírus, esse prazo tem sido estendido, conforme a Notícia Siscomex Exportação nº 007/2021. Atualmente, o prazo foi dilatado até 31 de dezembro de 2021, conforme a Instrução Normativa RFB nº 2.035/21.

Regularização da Venda em Consignação

No caso de ser efetuada a venda da mercadoria enviada em consignação deve ser providenciada a regularização no Portal Único. Dessa forma, deve ser registrada nova DU-E da seguinte forma:

- selecionando no campo Situação especial a opção 1 - DU-E a posteriori;

- informando o código de enquadramento 80802 - TRANSFORMAÇÃO DE EXPORTAÇÃO EM CONSIGNAÇÃO EM EXPORTAÇÃO DEFINITIVA; e

- deve-se clicar no botão “Incluir Documento de Exportação” a fim de que o sistema mostre a tela com os dados adicionais a serem preenchidos; Informe o número do documento, as demais informações requeridas e clique em “adicionar”. Por óbvio, o somatório das quantidades associadas aos documentos informados (DU-E da Exportação em Consignação) deve ser igual à quantidade da DU-E atual.

- indicar que é despacho fora de recinto, informar o CNPJ do exportador como sendo o responsável pelo local de despacho, as coordenadas geográficas e o endereço do estabelecimento do exportador, e indicar que trata-se de despacho domiciliar. (conforme instrução da Receita Federal)

Retorno da Exportação em Consignação

Caso não seja concretizada a venda da mercadoria enviada em consignação, deve ser providenciado seu retorno ao Brasil. De acordo com o art. 70 do Regulamento Aduaneiro, para fins de incidência do Imposto de Importação (II), não é considerada estrangeira a mercadoria exportada que retorne ao país quando enviada em consignação e não vendida no prazo autorizado. Da mesma forma, também não há incidência de IPI (art. 238, § 2º, I, do Regulamento Aduaneiro), PIS-Importação, Cofins-Importação (artigo 1°, parágrafo 2°, inciso I da Lei nº 10.865/2004) e ICMS (Convênio ICMS nº 18/95) para essas mercadorias.

Segue abaixo o passo a passo segundo a Notícia Siscomex Exportação nº 045/2019:

- quando houver retorno da totalidade da mercadoria: retificar a DU-E para que sejam informados os valores mínimos aceitos pelos campos referentes ao peso bruto e líquido, quantidades de mercadoria e valores da transação de exportação (o valor mínimo depende da quantidade de casas decimais de cada campo); ou

- quando houver retorno parcial da mercadoria: retificar a DU-E para que sejam informados os valores referentes ao peso bruto e líquido, quantidades de mercadoria e valores da transação de exportação correspondentes à mercadoria efetivamente exportada; e

- em qualquer dos casos acima, após deferida a retificação, indicar o número da DU-E retificada no campo “Documento Vinculado” da Declaração de Importação ou DUIMP registrada para o retorno das mercadorias. No caso de DI, escolher RE como “Tipo”.

Na Declaração de Importação, além das providências acima, é sempre aconselhável colocar um breve histórico nas “Informações Complementares”. Descrevemos abaixo como deverão ser preenchidos os campos de “Regime de Tributação” do Imposto de Importação e do Pis / Cofins.

Tributo | Regime de Tributação | Fundamentação Legal |

Imposto de Importação | NÃO INCIDÊNCIA | 73 - RETORNO DE MERCADORIAS - DL 37/66, ART. 1, PARAG. 1 (REDAÇÃO DO DL 2472/88, ART. 1). |

| Pis / Cofins | NÃO INCIDÊNCIA | 01 - RETORNO DE BENS EXPORTADOS - EXPORTAÇÃO EM CONSIGNAÇÃO (LEI 10865/2004 - ARTIGO 1º, PAR. 2º, INC. I, AL. A) |

Exportação em Consignação de Pedras Preciosas ou Semipreciosas e de Joias

O despacho aduaneiro de exportação em consignação de pedras preciosas ou semipreciosas e de joias (bens classificados nas posições 7102, 7103, 7113, 7114 ou 7116 da NCM) deve ser realizado seguindo-se os procedimentos previstos nas Instruções Normativas RFB n° 1.702/17, e nº 1850/18.

As pedras preciosas ou semipreciosas e joias exportadas em consignação poderão ser transportadas “em mãos” ou por qualquer das outras vias baseadas em um documento de transporte.

Além das Instruções Normativas citadas, favor consultar o Manual Aduaneiro da Receita Federal Exportação em Consignação de Pedras Preciosas ou Semipreciosas e de Joias para maiores detalhes.

👉🏼 Aqui no blog também temos artigos sobre Exportação Temporária e Exportação Temporária para Aperfeiçoamento Passivo

Novo Processo de Exportação: o que é?

O Novo Processo de Exportação ou simplesmente NPE é baseado no documento eletrônico Declaração Única de Exportação, conhecida, pelos profissionais de Comex como DU-E. A DU-E é registrada no Portal Siscomex e integrada com a Nota fiscal de exportação.

A DU-E é formada por uma parte comum, que conta com informações que servem a todos os seus itens e informações específicas de cada item e NCM.

E aí, gostou deste artigo sobre a exportação em consignação, como funciona a exportação em consignação, quando é usada a exportação em consignação e como fazer consignação na exportação? Então se inscreva no nosso blog e fique por dentro de mais notícias sobre exportação, importação e Drawback. 😉

A Exportação em Consignação é a operação que permite o envio da mercadoria para um consignatário no exterior com a expectativa de venda. Caso a venda não seja concretizada, deve ser promovido o retorno da mercadoria ao Brasil.

Exportação é um termo que possui origem Latim Exportatio e representa a ação e efeito de exportar que representa a venda de mercadorias para outro país.