por Sinara Bueno

Conheça os pilares do Drawback

O Drawback é um regime aduaneiro especial que consiste na suspensão ou isenção de tributos incidentes dos insumos importados e/ou nacionais vinculados a um produto a ser exportado.

Mas eu te pergunto, você conhece todas as características do Regime Especial de Drawback? Continue conosco pois o assunto de hoje diz respeito aos 8 pilares do Regime Especial de Drawback!

Neste artigo você vai ver os seguintes tópicos sobre os pilares do Regime de Drawback:

- O que é Drawback?

- Pilares do Regime Especial de Drawback

- Quais são as 3 modalidades de Drawback?

- O que é Drawback Suspensão?

- Drawback Isenção: O que é

- Como funciona o Drawback Integrado Isenção?

- O que é Drawback Restituição?

- Ato Concessório: Como funciona?

- Tipos de Ato Concessório de Drawback

- Para quem o Drawback é concedido?

Vamos lá agora conhecer os pilares do Drawback? 😉

O que é Drawback?

O Drawback é um regime aduaneiro especial, instituído no ano de 1966 pelo Decreto Lei nº 37, consiste na suspensão ou isenção de tributos incidentes sobre insumos importados para utilização em produto exportado. Ele foi criado em 1996 pelo Governo Federal com o objetivo de trazer facilidades para empresas que trabalham com comércio exterior.

Ainda que não seja uma palavra que esteja no dia a dia do Brasileiro, o Regime de Drawback é um importante mecanismo de competitividade internacional e um dos regimes mais utilizados pelos exportadores brasileiros. A seguir vamos falar dos pilares do Regime Especial de Drawback, confira:

Pilares do Regime Especial de Drawback

Listamos abaixo os 8 pilares do Regime Especial de Drawback e eles são:

- Impulsionar as exportações brasileiras

- Diminuir custos tributários

- Reduzir os custos de produção

- Proporcionar preços mais baixos no Comércio Exterior

- Aumentar as vendas externas

- Ampliar a margem de lucro

- Ter mais competitividade

- Expandir e conquistar novos mercados

Quais são as 3 modalidades de Drawback?

Como mencionamos acima, Drawback é um regime aduaneiro especial que proporciona alguns benefícios para as empresas que exportam. Por meio das modalidades de drawback, a empresa consegue ter isenção ou suspensão dos tributos referentes a insumos importados.

Optar por esse regime (Drawback) pode ser vantajoso para a sua empresa, mas para entender como você pode se beneficiar será necessário conhecer as três modalidades de drawback. Veja a seguir quais são elas:

O que é Drawback Suspensão?

No Drawback Suspensão, é a suspensão dos tributos que incidem sobre a operação de importação de mercadorias (Imposto de Importação – II, Imposto sobre os Produtos Industrializados – IPI, Imposto sobre a Circulação de Mercadorias – ICMS, Adicional de Frete para Renovação da Marinha Mercante – AFRMM) a serem exportadas após beneficiamento ou destinada à fabricação, complementação, recondicionamento ou acondicionamento de outra a ser exportada.

O que é Drawback Isenção?

Drawback Isenção é a modalidade que possibilita a isenção ou redução de tributos incidentes na importação ou aquisição doméstica de mercadoria equivalente à empregada ou consumida na industrialização de produto previamente exportado, para reposição de estoques.

Como funciona o Drawback Integrado Isenção?

Explicando melhor o conceito de como funciona o Drawback Integrado Isenção, podemos dizer que você irá trabalhar nesta modalidade com o que já adquiriu de insumos no passado e foi aplicado ao produto exportado. Ou seja, você terá direito a adquirir novos insumos, na mesma quantidade e valores para repor seu estoque.

E o melhor, no Drawback Integrado, você poderá destinar a mercadoria para o que você preferir, seja vender no mercado nacional ou exportar. Sendo assim, não há obrigatoriedade de exportar novamente, como é feito na modalidade Drawback Suspensão, por exemplo.

O que é Drawback Restituição?

O Drawback de Restituição é a modalidade que trata da restituição dos tributos pagos na importação de insumo importado e utilizado na produção de bem exportado.

No site do Ministério da Economia cita: “O drawback de restituição praticamente não é mais utilizado.” Segundo o próprio site da Receita Federal, RFB, está modalidade praticamente já não é mais utilizada, pois as modalidades atuais compreendem a mesma restituição de tributos seguindo as regras, principalmente se observarmos o Drawback Isenção.

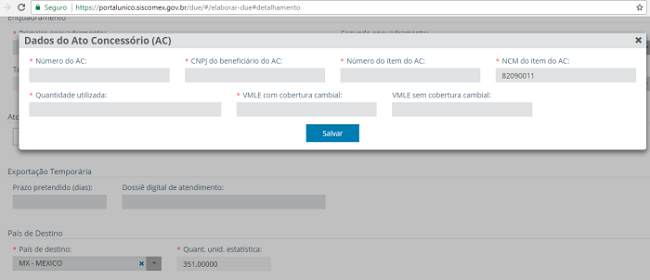

Ato Concessório: Como funciona?

Ato Concessório (AC) nada mais é do que um documento eletrônico e a partir do qual ocorre a solicitação do Drawback.

👉 O AC é emitido em nome da empresa, seja ela comercial ou industrial, que após realizar a importação, envia a mercadoria ao estabelecimento para industrialização, devendo a exportação do produto ser realizada pela própria beneficiária do Drawback.

Reforçando o que falamos no início deste artigo, basicamente o Ato Concessório é o ponto de partida para solicitar o Benefício do Drawback. É muito importante que as empresas dediquem um tempo maior para o seu planejamento para assim não haver falhas na condução. Erros podem assim acabar resultando em ganhos menores ou até mesmo prejuízos consideráveis para a própria empresa.

Para Exemplificar, tela de vinculação da DU-E com o Drawback:

Tipos de Ato Concessório (AC) de Drawback

Dentro das modalidades, compreende-se os tipos de Ato Concessório, iremos destacar os principais aqui no nosso guia, são eles:

- Tipo Comum

- Tipo Intermediário

- Tipo Genérico

- Fornecimento no Mercado Interno

- Embarcação

Para quem o Drawback é concedido?

Como já falamos aqui anteriormente, o Drawback é um dos regimes especiais mais usados pelos exportadores brasileiros, uma vez que ele pode ser concedido para praticamente qualquer exportador.

O Regime tem alcance geral desde o pequeno até o gigante industrial e multinacional, ou seja ele é totalmente democrático, podemos assim dizer.

Podemos ainda dizer que é um regime aduaneiro que não discrimina qualquer segmento da indústria, nem distingue país de exportação ou importação. Além disso, pode ser utilizado com outros regimes aduaneiros especiais, como por exemplo Entreposto Aduaneiro ou Trânsito Aduaneiro.

Vale ressaltar que no pedido de abertura do Ato, será levado a agregação de valor, mensurado pelo Índice de drawback.

E aí, gostou do conteúdo de hoje sobre os pilares do regime especial de Drawback, quais são os pilares do regime especial de Drawback e onde é utilizado o Drawback? Se inscreva no nosso blog para ficar por dentro dos assuntos de Comércio Exterior. 😉

O Drawback é um regime aduaneiro especial, instituído no ano de 1966 pelo Decreto Lei nº 37, consiste na suspensão ou isenção de tributos incidentes sobre insumos importados para utilização em produto exportado.