por Sinara Bueno

Entenda o que é o Recof-Sped

Hoje vamos falar do Recof-Sped, que vem a ser uma evolução do Recof, um regime aduaneiro especial que visa incentivar as exportações brasileiras.

Nesse artigo sobre o Recof-Sped vamos ver:

- O que é o Sped?

- O que é o Recof-Sped?

- Diferença entre Recof e Recof-Sped

- Base legal do Recof-Sped

- Benefícios e Vantagens do regime

- Recof-Sped x Drawback Suspensão

- Requisitos, Condições e Procedimentos para a Habilitação

- Utilização do Recof e Recof-Sped

Vamos agora conhecer o Recof-Sped e saber suas vantagens e benefícios? 😉

O que é o Sped?

Bom, para entendermos melhor o que é o Recof-Sped primeiramente temos que explicar o que é Sped. Instituído pelo Decreto nº 6.022/07, o Sistema Público de Escrituração Digital (Sped) é uma plataforma que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas, mediante fluxo único, computadorizado, de informações.

De forma simplificada, podemos dizer que o Sped é um sistema criado pelo Governo Federal para o recebimento de informações fiscais e contábeis das empresas.

O Sped é composto por três programas distintos: Escrituração Contábil Digital (Sped Contábil), Escrituração Fiscal Digital (Sped Fiscal) e a Nota Fiscal Eletrônica (NF-e). Através desses programas, é realizada uma integração entre as três esferas governamentais fiscalizatórias (federal, estadual e municipal). A validade jurídica das informações transmitidas ao Sped é assegurada por meio de Certificado Digital.

O que é o Recof-Sped?

O Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado do Sistema Público de Escrituração Digital (Recof-Sped) é o Regime Aduaneiro Especial que permite à empresa beneficiária importar ou adquirir no mercado interno, com suspensão do pagamento de tributos federais (e, em alguns casos, estaduais), mercadorias a serem submetidas a operações de industrialização de produtos destinados à exportação ou ao mercado interno.

É também permitido que parte da mercadoria admitida no regime, no estado em que foi importada ou depois de submetida a processo de industrialização, seja despachada para consumo.

👉 Empresas habilitadas no Recof e Recof-Sped!

Diferença entre Recof e Recof-Sped

Comparativamente falando, podemos afirmar que o Recof-Sped oferece maior simplificação, facilidade de ingresso e redução de custos de implementação e manutenção do regime, quando comparado com o Recof tradicional.

Na modalidade comum do regime (Recof), é necessário o desenvolvimento de um sistema informatizado e integração aos sistemas corporativos da empresa, conforme as especificações estabelecidas pela Receita Federal, o qual auxilia o beneficiário e a fiscalização aduaneira a monitorar o regular cumprimento do regime.

No Recof-Sped, por sua vez, basta que a empresa realize os devidos registros nos seus livros contábeis digitais (EFD ICMS/IPI, Escrituração Fiscal Digital do Sped), o que representa menor custo, visto que a entrega destes já faz parte das atuais obrigações das empresas.

🎯 Encontre Despachantes Aduaneiros no Brasil e Consultorias Jurídicas, consulte o nosso Portal de Empresas de Comex.

Base legal do Recof-Sped

O Recof-Sped possui seu fundamento legal no artigo 93 do Decreto-Lei nº 37/1966, nos arts. 59, 63 e 92 da Lei nº 10.833/2003 e no art. 14, parágrafo 2º da Lei nº 10.865/2004. No Regulamento Aduaneiro (Decreto nº 6.759/09), o Recof-Sped está nos artigos 420 a 426, dentre os Regimes Aduaneiros Especiais. O artigo 424 do Regulamento Aduaneiro, com lastro no art. 90, §3º, do Decreto-Lei nº 37/1966, estabeleceu que a aplicação dos regimes de entreposto industrial sob controle informatizado deve ser normatizada pela Secretaria da Receita Federal do Brasil.

Atualmente, a Instrução Normativa RFB nº 1.612/2016 dispõe sobre o Recof-Sped e a Portaria Coana nº 57/2019 dispõe sobre a habilitação e a fruição do regime.

Benefícios e Vantagens do Recof-Sped

- Importação e compra no mercado nacional de insumos com suspensão dos tributos: II, IPI, PIS/Pasep, Cofins e AFRMM

- Suspensão e diferimento do ICMS nos estado de SP e PR

- Isenção do pagamento dos tributos suspensos na exportação

- Fluxo de caixa – pagamento dos tributos suspensos até o décimo quinto dia do mês subsequente à destinação da mercadoria no mercado nacional

- Permite operações entre beneficiários habilitados

- Parte da mercadoria admitida no regime, no estado em que foi importada ou depois de submetida a processo de industrialização, pode ser despachada para consumo

- Possibilidade de a mercadoria admitida ser remetida ao exterior, por via aérea, para testes, reparos, restauração e demonstrações, mantendo status de suspensão

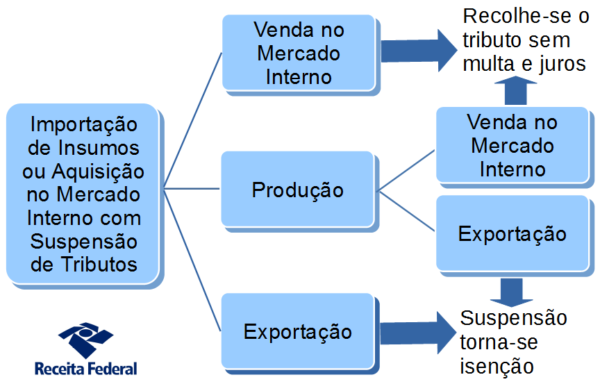

Para ilustrar:

Fonte: Receita Federal

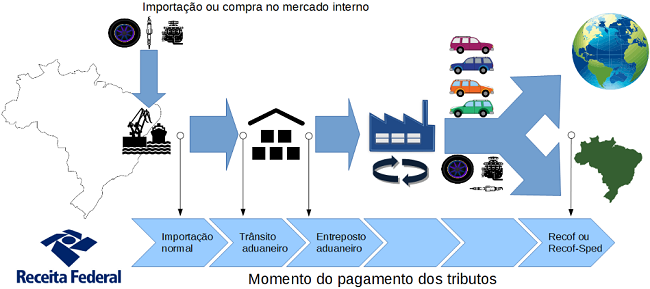

A mercadoria admitida no Recof-Sped pode permanecer com suspensão do pagamento dos tributos pelo período de até um ano, prorrogável por igual período, contado do desembaraço da Declaração de Importação ou da aquisição da mercadoria no mercado interno. Em caso de produto de longo ciclo de fabricação, esse prazo pode se estender até cinco anos.

Dentre os principais benefícios do regime vale destacar o aumento de fluxo de caixa, ganho de competitividade no mercado, geração de empregos, ganhos logísticos, aumento da produtividade da empresa e simplificação tributária.

Recof-Sped x Drawback Suspensão

Comparado ao Drawback Suspensão, o Recof-Sped apresenta algumas vantagens relevantes:

- Ao escolher nacionalizar a mercadoria (vender no mercado interno) o beneficiário recolhe os tributos sem multa nem juros

- O beneficiário tem a liberdade de escolher a qualquer momento como e o que produzir com os insumos adquiridos, sem a necessidade de informar o órgão autorizador do regime sobre as mudanças nos seus planos de comercialização ou na composição de seus produtos

👉🏼 Além deste texto sobre o Recof-Sped, aproveite e confira nosso artigo sobre Drawback Passo a Passo

Requisitos, Condições e Procedimentos para a Habilitação

A fim de usufruir do Recof-Sped, a empresa interessada deve se habilitar previamente junto a Receita Federal do Brasil (RFB). Para habilitar-se ao regime, a empresa interessada deverá atender aos seguintes requisitos:

- cumprir os requisitos de regularidade fiscal perante a Fazenda Nacional, para o fornecimento de certidão conjunta, negativa ou positiva com efeitos de negativa, com informações da situação quanto aos tributos administrados pela RFB e quanto à Dívida Ativa da União (DAU), administrada pela Procuradoria-Geral da Fazenda Nacional (PGFN);

- estar adimplente com as obrigações de entrega da Escrituração Fiscal Digital do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação e/ou do Imposto sobre Produtos Industrializados (EFD-ICMS/IPI), nos termos da legislação específica em vigor. Esta obrigação estende-se mesmo aos beneficiários não sujeitos a legislação específica da EFD-ICMS/IPI;

- possuir autorização para o exercício da atividade, expedida pela autoridade aeronáutica competente, se for o caso;

- não ter sido submetida ao regime especial de fiscalização de que trata o art. 33 da Lei nº 9.430/96, nos últimos 3 (três) anos;

- estar habilitada a operar no comércio exterior em modalidade diversa daquela prevista no inciso II do artigo 16 da Instrução Normativa RFB nº 1.984/20;

- comprovar situação regular perante o Fundo de Garantia do Tempo de Serviço (FGTS); e

- ter optado pelo Domicílio Tributário Eletrônico (DTE) na forma prevista na Instrução Normativa SRF nº 664/06.

Manutenção dos requisitos

Os requisitos previstos acima deverão ser mantidos enquanto a empresa estiver habilitada para operar o regime. Além disso, a manutenção da habilitação no regime fica condicionada ao cumprimento pela empresa habilitada das seguintes obrigações:

- exportar produtos industrializados no valor mínimo anual equivalente a 50% (cinquenta por cento) do valor total das mercadorias admitidas no Regime, no mesmo período, e não inferior a US$ 500.000,00 (quinhentos mil dólares dos Estados Unidos da América);

- aplicar anualmente, na produção dos bens que industrializar, pelo menos 70% (setenta por cento) das mercadorias admitidas no Regime; e

- entregar regularmente a EFD.

A habilitação para operar sob as condições do Recof-Sped será requerida pela empresa interessada à Delegacia Especial da Receita Federal do Brasil de Fiscalização de Comércio Exterior (Delex), em São Paulo, através de Dossiê Digital de Atendimento, na forma estabelecida na Portaria Coana nº 57/2019. À Delex/SP competirá analisar, verificar e deliberar sobre o pleito.

Utilização do Recof e Recof-Sped

Atualmente mais de 70 empresas estão habilitadas para utilização do Recof e Recof-Sped. Conforme gráfico abaixo, o número de empresas habilitadas vem crescendo ano após ano.

Fonte: Governo Federal

Sistema de Extração de dados Siscomex para Recof

Aqui na Fazcomex desenvolvemos um Sistema de Extração de Dados do Siscomex que é muito útil na preparação do Recof.

Este software permite extrair os dados da Declaração de Importação (DI) e da DU-E do Siscomex, mantendo as informações no banco de dados do Sistema. E então, através da geração de planilhas, é possível realizar a análise de viabilidade do Recof.

A partir das extrações você pode gerar relatórios para diversas finalidades, dentre elas: Recuperação da Taxa Siscomex, Apoio à Drawback, Transfer Price, etc.

Entenda também: O que é Bloco K do Sped

O Bloco K do Sped é a versão digital do livro eletrônico de Registro de Controle da Produção e do Estoque. Ele é uma das partes de informação do EFD-ICMS/IPI (Escrituração Fiscal Digital do ICMS/IPI, parte integrante do SPED (Sistema Público de Escrituração Digital). Em outras palavras, ele é destinado à prestação de informações mensais acerca da produção, gastos com insumos e registro do estoque escriturado dos estabelecimentos atacadistas, industriais e equivalentes, conforme determina a legislação.

O que é Logística Internacional?

Agora que já falamos sobre o Recof-Sped, vamos entender como é o processo da logística internacional. A Logística Internacional é uma ferramenta fundamental para a expansão do comércio exterior, e deve ser utilizada de forma estratégica para diferencial competitivo nas negociações internacionais.

A globalização tem tornado as empresas cada vez mais competitivas e com conceitos modernos aos seus procedimentos, negócios e produtos. Esse processo está integralmente ligado aos processos de compra, armazenagem e distribuição das mercadorias.

E aí, gostou deste artigo sobre o que é o Recof-Sped, para quê serve o Recof-Sped e onde usar o Recof-Sped? Então se inscreva no nosso blog e fique por dentro de mais notícias sobre exportação, importação e drawback. 😉

Recof-Sped é o Regime Aduaneiro Especial que permite à empresa beneficiária importar ou adquirir no mercado interno, com suspensão do pagamento de tributos federais.

Comparativamente falando, podemos afirmar que o Recof-Sped oferece maior simplificação, facilidade de ingresso e redução de custos de implementação e manutenção do regime, quando comparado com o Recof tradicional.