por Sinara Bueno

Entenda mais sobre os métodos de Valoração Aduaneira

Você que atua na área de Comércio Exterior em algum momento já ouviu falar em Valoração Aduaneira. Os métodos de valoração aduaneira são requeridos na Importação no momento da elaboração da Declaração de Importação (DI) no Siscomex. Bem como na DUIMP (Declaração Única de Importação) no Portal Único Siscomex.

Hoje vamos saber mais sobre esse tema e sobre os Métodos de Valoração Aduaneira!

Vamos agora entender mais sobre os métodos de valoração aduaneira! 😉

O que é Valoração Aduaneira?

Valoração Aduaneira é a metodologia utilizada para a determinação do valor correto das mercadorias importadas objetivando evitar fraudes, bem como assegurar que o pagamento dos tributos incidentes seja efetuado adequadamente.

O Acordo sobre a Implementação do Artigo VII do GATT, comumente denominado de Acordo de Valoração Aduaneira do GATT (AVA-GATT), resultou de várias negociações efetuadas no âmbito da Rodada Tóquio, entre 1973 e 1979.

As normas sobre valoração aduaneira, dispostas no AVA-GATT, estabeleceram que o valor aduaneiro da mercadoria importada deve ser determinado mediante a aplicação sucessiva e sequencial, do primeiro ao último, dos seis métodos de valoração.

Na Rodada Uruguai de Negociações Comerciais Multilaterais, concluída em 1994, o Acordo tornou-se parte integrante do Acordo Geral sobre Tarifas Aduaneiras e Comércio - GATT, passando a ser obrigatório para todos os membros da Organização Mundial de Comércio - OMC, criada nessa rodada de negociações.

O AVA-GATT foi internalizado no ordenamento jurídico brasileiro através do Decreto nº 1.355, de 30 de dezembro de 1994 e posteriormente regulamentado pela Instrução Normativa SRF nº 327, de 9 de maio de 2003.

👉 Atualmente está regulamentado pela Instrução Normativa RFB nº 2.090, de 22 de junho de 2022.

Métodos de Valoração Aduaneira

Os métodos de valoração previstos pelo Acordo de Valoração Aduaneira são:

- 1º Método - Valor da Transação

- 2º Método - Valor de transação de mercadorias idênticas

- 3º Método - Valor de transação de mercadorias similares

- 4º Método - Valor de revenda (ou método do valor dedutivo)

- 5º Método - Custo de produção (ou método do valor computado)

- 6º Método - Último recurso (ou método pelo critério da razoabilidade)

👉 Confira a seguir o que cada método de valoração aduaneira significa:

1º Método - Valor da Transação: Deve ser considerado o preço efetivamente pago ou a pagar pelas mercadorias importadas. Este método é utilizado apenas quando a importação é resultado de uma operação comercial de compra e venda.

2º Método - Valor de transação de mercadorias idênticas: Considera o valor da transação de mercadorias idênticas transacionadas entre os mesmos países e no mesmo período (ou período próximo) em que as outras exportações ocorreram.

3º Método - Valor de transação de mercadorias similares: Considera o valor da transação de bens similares vendidos para exportação nas mesmas condições do método anterior.

4º Método - Valor de revenda (ou método do valor dedutivo): Considera o valor unitário dos bens importados ou produtos importados idênticos e similares revendidos no mercado interno, deduzindo custos e lucros para obter o valor aduaneiro presumido dos bens.

5º Método - Custo de produção (ou método do valor computado): Considera que o valor será igual à soma do valor das matérias, da fabricação, do lucro, das despesas gerais e dos custos de todas as demais despesas necessárias para a produção das mercadorias importadas. Estas informações podem ser solicitadas pela Receita Federal para o exportador / fabricante do produto importado.

6º Método - Último recurso (ou método pelo critério da razoabilidade): Considera a aplicação de critérios razoáveis de acordo com os princípios e disposições gerais do Artigo VII do GATT 1994. Este método é aplicável somente quando nenhum dos métodos anteriores permitir identificar o valor aduaneiro a ser considerado.

Na aplicação dos métodos é obrigatório observar a ordem sequencial. Apesar do AVA-GATT prever a prerrogativa do importador optar pela inversão da ordem de aplicação entre os quarto e o quinto métodos de valoração, o Brasil fez reserva em relação a esta inversão, a qual não pode ser feita sem prévia autorização da autoridade aduaneira.

Para a escolha do método a ser praticado, deve ser observado uma metodologia que consiste em seguir a ordem numérica e excluir a aplicação do método de forma sucessiva, caso os termos estabelecidos não sejam adequados a atividade e modelagem de negócio pretendida.

Sendo assim, a título de exemplo, caso o método 1 não se aplique a operação, deve ser aplicado o método 2 e assim sucessivamente.

👉 Veja aqui nosso artigo sobre Transfer price: o que é!

A Valoração Aduaneira na Declaração de Importação

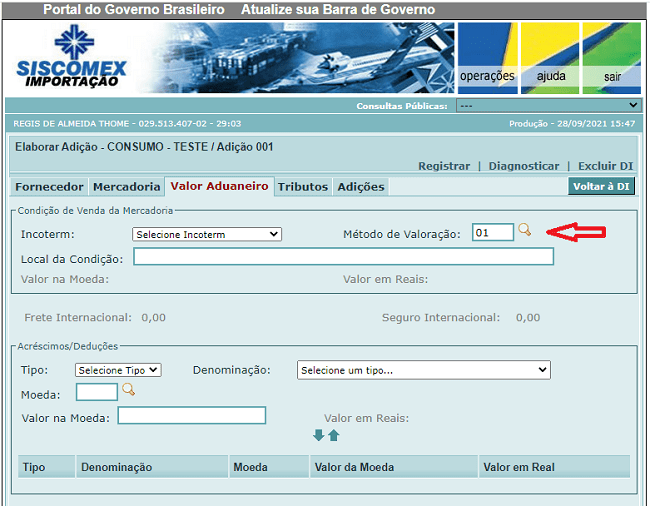

No preenchimento da Declaração de Importação no Siscomex Importação Web, o método de valoração é preenchido dentro da adição, na ficha “Valor Aduaneiro”.

Para ilustrar:

Fonte: Siscomex

Nos primórdios do Siscomex Importação, as Declarações de Importação selecionadas pelo Siscomex para apuração do valor aduaneiro eram parametrizadas para o (temido) canal cinza. Atualmente, o canal cinza continua existindo, mas seu escopo aumentou, como vimos no post O Canal Cinza e o Combate às Fraudes Aduaneiras.

A Valoração Aduaneira na Declaração Única de Importação (DUIMP)

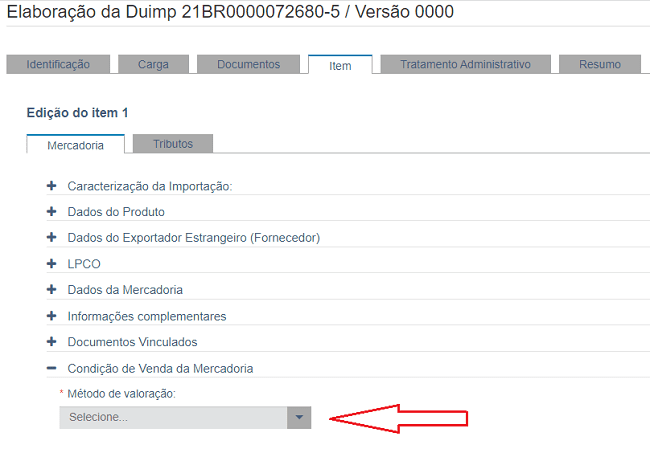

Já no preenchimento da DUIMP no Portal Único, o método de valoração é preenchido na ficha Item, no tópico “Condição de Venda da Mercadoria”.

👉 Para ilustrar:

IN/RFB nº 2.090/22 - Consolidação das regras de Valoração Aduaneira

Como vimos no começo do artigo, a norma vigente que dispõe sobre a declaração e o controle do valor aduaneiro das mercadorias importadas é a IN/RFB nº 2.090/22, publicada no Diário Oficial da União de 24/06/2022. De acordo com a Receita Federal, esta nova normativa é resultado de um trabalho de revisão, simplificação e consolidação dos atos normativos existentes.

Dentre as novidades trazidas pela normativa está a reorganização da estrutura da IN/SRF nº 327/2003, que tratava de valoração aduaneira, resultando num novo texto, mais simples e claro, além da descrição detalhada dos dispositivos relacionados ao método do valor da transação, que é o mais aplicado.

Ademais, a atual IN incorpora atos do Comitê de Valoração Aduaneira da Organização Mundial de Comércio, do Comitê Técnico de Valoração Aduaneira da Organização Mundial das Aduanas, para adequação ao Decreto nº 6.759/09 (Regulamento Aduaneiro), à Convenção de Quioto Revisada e ao Acordo sobre a Facilitação do Comércio.

Conforme a decisão trazida pelo Decreto nº 11.090/22, houve a exclusão no valor aduaneiro dos gastos de carga, descarga e manuseio no território nacional. A IN traz também a explicitação sobre o ônus do importador de provar que eventual relação com o vendedor não teve influência sobre o preço dos produtos importados.

A nova norma também esclarece que a Receita Federal pode demonstrar que a vinculação entre comprador e vendedor influenciou o preço praticado na importação com base na legislação nacional de preços de transferência.

E aí, gostou deste artigo sobre o que são os métodos de valoração aduaneira e como funcionam os métodos de valoração aduaneira? Então se inscreva no nosso blog e fique por dentro de mais notícias sobre DU-E, DUIMP, Catálogo de Produtos e Drawback. 😉

Valoração Aduaneira é a metodologia utilizada para a determinação do valor correto das mercadorias importadas objetivando evitar fraudes, bem como assegurar que o pagamento dos tributos incidentes seja efetuado adequadamente.

O comércio exterior é a troca de bens e serviços através de fronteiras internacionais ou territórios. Na maioria dos países, ele representa uma grande porcentagem do PIB.