por Sinara Bueno

Drawback Suspensão e Nacionalização de Insumos Importados

Neste artigo nós vamos entender um pouco mais a respeito de um tópico muito importante quanto ao Drawback Suspensão. Trata-se da Nacionalização de Insumos Importados.

Você conhece esse tema? Caso ainda não, pegue o seu café e continue conosco no texto de hoje?

Veja os seguintes pontos sobre o Drawback Suspensão Nacionalização de Insumos Importados:

- O que é a Nacionalização na Importação?

- Drawback Suspensão Integrado

- Incidentes de Drawback em relação às mercadorias importadas

- Fluxograma de Drawback Suspensão

- Nacionalização do Ato Concessório Suspensão: o que é?

- Nacionalização dos Insumos Adquiridos - Não cumprimento da Exportação

- O que é Drawback?

Vamos lá agora saber como funciona o Drawback Suspensão Nacionalização de Insumos Importados? 😉

O que é a Nacionalização na Importação?

Primeiramente precisamos entender o que é Nacionalização na Importação. A Nacionalização consiste na transformação do produto internacional em nacional, ou seja, o importador adquire mercadoria estrangeira para consumo, revenda ou industrialização, e por consequência ele recolhe os tributos previstos em legislação.

Drawback Suspensão Integrado

O Drawback Suspensão Integrado, podemos chamar de compromisso de exportação, uma vez que você recebe suspensão de tributos sobre mercadorias nacionais e/ou importadas.

Como o compromisso de realizar uma exportação futura, uma vez que exportados os produtos teremos a Isenção dos mesmos.

Cabe destacar que se não for cumprido com a exportação, a empresa necessita recolher os tributos com as devidas correções monetárias.

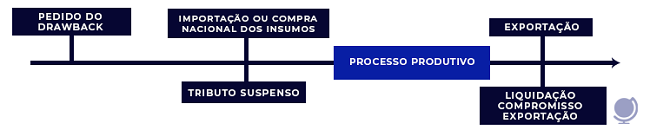

Fluxograma de Drawback Suspensão

Para exemplificar, veja abaixo o fluxograma da modalidade Suspensão Integrado:

Para exemplificar, veja a tela do Sistema:

👉 Além deste artigo sobre o Drawback Suspensão Nacionalização de Insumos Importados, confira o nosso passo a passo de como Acessar o Drawback Suspensão!

Na modalidade suspensão, há a suspensão dos tributos incidentes na importação ou aquisição no mercado interno de mercadoria utilizada na industrialização de produto a ser exportado. Com a exportação, os tributos deixam de permanecer suspensos e passam a ser isentos.

Caso a exportação não se realize no prazo do regime, a empresa beneficiária do ato concessório deverá recolher os tributos suspensos no prazo de até 30 dias a contar da data do vencimento.

De acordo com o disposto no artigo 390 do Regulamento Aduaneiro (Decreto 6.759/09), as mercadorias que forem admitidas no regime e deixarem de ser empregadas no processo produtivo de bens ou que forem empregadas em desacordo com o estabelecido no ato concessório ficam sujeitas a:

Devolução ao exterior

Destruição sob controle aduaneiro

Entrega à Fazenda Nacional, desde que a autoridade aceite recebê-las

Consumo, com o pagamento dos tributos suspensos e dos acréscimos legais devidos

Não há definição legal do que se tratam os referidos acréscimos legais devidos quando da nacionalização da mercadoria, sendo que a controvérsia reside quanto à incidência de multa de mora nestes casos. Isto porque a multa de mora é uma sanção para penalizar o descumprimento do prazo para recolhimento dos tributos.

Vale destacar ainda que, no caso da nacionalização dos insumos importados ao amparo do chamado drawback suspensão e que não foram utilizados na industrialização de produto exportado, não se pode exigir multa moratória caso o recolhimento se dê no prazo de 30 dias após a data limite para exportação (validade do ato concessório).

Nacionalização do Ato Concessório Suspensão: o que é?

No Comércio Exterior usamos a expressão "Nacionalizar o Ato Concessório" quando em um ato concessório de Drawback Suspensão não foi possível cumprimento com o compromisso de exportação e a empresa beneficiária do Ato Concessório (ac) resolve optar por destinar tais mercadorias para consumo, com o respectivo pagamento dos tributos suspensos e dos acréscimos legais, conforme Inciso I do Art. 37 da Portaria SECEX nº 44, de 27/07/2020.

Cabe ressaltar que a "Nacionalização" neste caso é uma das ações que o beneficiário do ato pode tomar quando do não cumprimento do AC. As demais ações estão descritas na Portaria 44 como "Incidentes", os quais detalhamos abaixo.

Incidentes de Drawback em relação às mercadorias importadas

Os principais incidentes de drawback em relação às mercadorias importadas são:

devolução ao exterior

destruição, sob controle aduaneiro, às expensas do interessado

destinação para consumo das mercadorias remanescentes, com o pagamento dos tributos suspensos e dos acréscimos legais (NACIONALIZAÇÃO)

entrega à Fazenda Nacional, livres de quaisquer despesas e ônus, desde que a autoridade aduaneira concorde em recebê-las

transferência para outro regime aduaneiro especial, observadas as normas do referido regime

Vale frisar que no caso de destinação para consumo com recolhimento dos tributos de mercadoria importada ou de destruição sob controle aduaneiro, a beneficiária deverá selecionar a DI correspondente no ato concessório registrado no Siscomex, informar a quantidade e o valor da mercadoria objeto do incidente, bem como justificar sua não utilização no processo produtivo.

Nacionalização dos Insumos Adquiridos - Não cumprimento da Exportação

Além da importação, é importante lembrar o que acontece caso ocorra o não cumprimento da exportação quanto a nacionalização dos insumos adquiridos. Na impossibilidade de cumprimento do COMPROMISSO DE EXPORTAÇÃO, a empresa beneficiária do Ato Concessório deve realizar a Nacionalização das Importações com o recolhimento dos tributos anteriormente suspensos pelo Drawback. 🖥️

Notícia Siscomex Importação nº 023/2021 na integra

O que é Drawback?

Drawback é um regime aduaneiro especial que consiste na suspensão ou isenção de tributos incidentes dos insumos importados e/ou nacionais vinculados a um produto a ser exportado. Ele foi criado em 1996 pelo Governo Federal com o objetivo de trazer facilidades para empresas que trabalham com comércio exterior.

Ainda que não seja uma palavra que esteja no dia a dia do Brasileiro, o Regime de Drawback é um importante mecanismo de competitividade internacional e um dos regimes mais utilizados pelos exportadores brasileiros.

Entenda a nova regulamentação do Drawback, entenda as mudanças em virtude da nova Portaria Secex 44 de 24 de Julho de 2020.

E aí, gostou deste artigo sobre o Drawback Suspensão Nacionalização de Insumos Importados e quando usar o Drawback Suspensão? Então se inscreva no nosso blog e fique por dentro de mais notícias sobre exportação, importação e drawback. 😉

O Drawback Suspensão Integrado é uma espécie de compromisso de exportação, uma vez que você recebe suspensão de tributos sobre mercadorias nacionais e/ou importadas.

A Nacionalização consiste na transformação do produto internacional em nacional, ou seja, o importador adquire mercadoria estrangeira para consumo, revenda ou industrialização, e por consequência ele recolhe os tributos previstos em legislação.