por Sinara Bueno

Entenda mais sobre a DI do tipo Nacionalização de Entreposto Aduaneiro

Uma das formas mais comuns de extinção do regime de Entreposto Aduaneiro é a nacionalização da mercadoria entrepostada. Hoje vamos tratar de como registrar essa Declaração de Importação para regularizar a nova situação junto à Receita Federal. Vem comigo para saber como elaborar DI do tipo Nacionalização de Entreposto Aduaneiro. 😉

O que é a DI do tipo Nacionalização de Entreposto Aduaneiro?

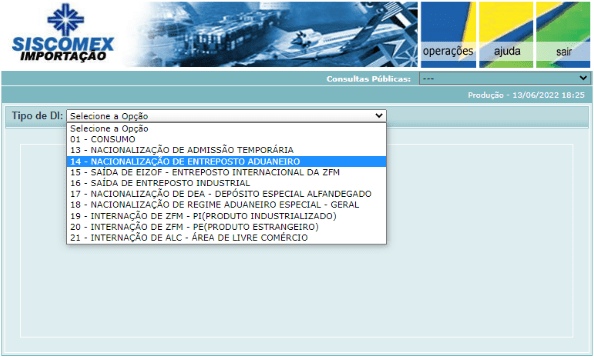

O primeiro passo para a elaboração de uma Declaração de Importação (DI) é a escolha do tipo da DI. Para as declarações de Nacionalização / Saída / Internação, existem os seguintes tipos:

Consumo

Nacionalização de Admissão Temporária

Nacionalização de Entreposto Aduaneiro

Saída de EIZOF – Entreposto Internacional da Zona Franca de Manaus

Saída de Entreposto Industrial

Nacionalização de DEA – Depósito Especial Alfandegado

Internação de Zona Franca de Manaus – Produto Industrializado (PI)

Internação de Zona Franca de Manaus – Produto Estrangeiro (PE)

Internação de ALC – Área de Livre Comércio

Para as declarações de Admissão em Regime, existem os tipos de DI correspondentes.

Para as declarações de Admissão em Regime, existem os tipos de DI correspondentes.

A elaboração e o registro da DI do tipo Nacionalização de Entreposto Aduaneiro é uma das formas de extinção do Regime Aduaneiro Especial de Entreposto Aduaneiro e é necessário quando se deseja internalizar definitivamente uma mercadoria outrora admitida em entreposto.

👉 Além deste artigo sobre como elaborar DI do tipo Nacionalização de Entreposto Aduaneiro, veja também nosso artigo Declaração de Importação Passo a Passo!

Formas de extinção do Entreposto Aduaneiro

A mercadoria entrepostada para armazenamento deverá ter uma das seguintes destinações, no decorrer do prazo estabelecido para a permanência da mercadoria importada no regime (Decreto nº 6.759, de 2009, art. 409; IN SRF nº 241, de 2002, art. 38):

despacho para consumo - Nacionalização de Entreposto Aduaneiro;

transferência para outro regime aduaneiro especial, nos termos da legislação específica;

reexportação; ou;

exportação.

O prazo de permanência de mercadoria no regime de Entreposto Aduaneiro é de um ano, prorrogável por período não superior, no total, a dois anos, contados da data do desembaraço da declaração de admissão.

Terminado o prazo concedido, considera-se o regime descumprido, ficando o beneficiário sujeito ao pagamento dos tributos incidentes, com acréscimo de juros de mora e de multa, de mora ou de ofício, calculados da data do registro da declaração de admissão no regime, em relação às mercadorias para as quais não foram tomadas providências para extinção. As mercadorias deverão ser destinadas em até quarenta e cinco dias do término do prazo de vigência do regime, sob pena de serem consideradas abandonadas. Em caso de início do despacho de mercadorias entrepostadas consideradas abandonadas, considera-se ocorrido o fato gerador para cálculo dos tributos a data em que se configurou o abandono. Preciso solicitar autorização para registro da DI do tipo Nacionalização de Entreposto Aduaneiro?

Não. Para o fim do Regime Especial de Entreposto Aduaneiro através da nacionalização (despacho para consumo) não é necessária a apresentação de requerimento formal, bastando o registro da correspondente DI no Siscomex Web. Para o importador, uma das maiores vantagens da mercadoria entrepostada é a possibilidade de efetuar nacionalizações de forma parcelada. Na prática, o importador negocia com o exportador a elaboração de faturas parciais, as quais permitam instruir a Declaração de Importação de Nacionalização de Entreposto Aduaneiro de partes da mercadoria.

Como elaborar DI do tipo Nacionalização de Entreposto Aduaneiro?

O despacho para consumo é o despacho aduaneiro de importação de mercadoria admitida no regime de Entreposto Aduaneiro (mediante despacho de admissão) e que venha a ser submetida ao regime comum de importação.

Nacionalização é a transferência da propriedade da mercadoria do proprietário estrangeiro para a pessoa (física ou jurídica) domiciliada no Brasil. Tendo em vista que a nacionalização decorre de uma negociação entre as partes (entes privados), ela independe da vontade da Receita Federal (Administração Pública), bem como de qualquer procedimento aduaneiro. Dessa forma, o despacho para consumo é a regularização da operação de nacionalização da mercadoria. Assim sendo, a transferência de propriedade independe do despacho para consumo e a nacionalização sempre ocorre antes do despacho para consumo.

É importante notar que o importador deverá informar o número da declaração de admissão no regime, no campo "Documento Vinculado" da adição, na Declaração de Nacionalização de Entreposto (IN SRF nº 241, de 2002, art. 38, § 6º). A Declaração de Nacionalização de Entreposto deve ser registrada no recinto onde as mercadorias se encontram depositadas. Lembremos que o recinto não é passível de retificação.

Aspectos Tributários

A base de cálculo será o valor constante na documentação, conforme o acordado entre o proprietário estrangeiro e o importador, com observância das regras estabelecidas no Acordo de Valoração Aduaneira. A taxa de câmbio utilizada será a vigente na data do registro da Declaração de Importação da mercadoria submetida a despacho para consumo. Os tributos serão recolhidos na data de registro da Declaração de Nacionalização de Entreposto.

Responsáveis no Despacho para Consumo

Quando se tratar de mercadoria admitida em Entreposto Aduaneiro sem cobertura cambial, qualquer pessoa jurídica habilitada no Siscomex poderá efetuar o despacho para consumo (IN RFB nº 1.603, de 2015, arts. 1º e 2º).

A negociação da nacionalização deverá ser comprovada por meio da apresentação de uma fatura comercial emitida pelo exportador ou de um contrato de transferência de propriedade celebrado entre as partes. E a formalização desta negociação será realizada por meio do registro da Declaração de Nacionalização de Entreposto, com cobertura cambial.

Porém, quando se tratar de mercadoria que tenha sido admitida com cobertura cambial, somente o próprio beneficiário do regime poderá efetuar o despacho para consumo (IN SRF nº 241, de 2002, art. 38, § 3º).

Nos casos de entrepostamento de mercadorias importadas com cobertura cambial, o despacho para consumo será efetuado mediante o registro de Declaração de Nacionalização de Entreposto, sem cobertura cambial.

Despacho para Consumo - AFRMM

O pagamento do AFRMM incidente sobre o frete relativo ao transporte de mercadoria submetida a o Entreposto Aduaneiro fica suspenso até a data do registro da declaração de importação que inicie o despacho para consumo correspondente. O pagamento do AFRMM suspenso deve ser efetuado proporcionalmente ao peso bruto da Declaração de Nacionalização de Entreposto, por meio da criação de "parcela de entreposto" no sistema Mercante, e recolhido pela empresa que conste como importadora da referida declaração.

E aí, gostou deste artigo sobre o que é a nacionalização de Entreposto Aduaneiro, como funciona a nacionalização de Entreposto Aduaneiro e a elaboração da DI? Então se inscreva no nosso blog e fique por dentro de mais notícias sobre DU-E, DUIMP, Catálogo de Produtos e Drawback. 😉

.png)

O importador deverá informar o número da declaração de admissão no regime, no campo "Documento Vinculado" da adição, na Declaração de Nacionalização de Entreposto.

A importação de um bem ou produto, é o ato de um país comprar mercadorias ou produtos originados de outro país. Ou seja, os produtos são fabricados em outros países e comprados pelo Brasil ou qualquer outro país, por exemplo.