por Sinara Bueno

Tratamento Tributário e Fundamento Legal no NPE

No artigo de hoje nós vamos falar a respeito de um tema muito importante quando se trata do NPE. Iremos entender como funciona o Fundamento Legal em relação ao Tratamento Tributário.

Você conhece este assunto? Caso ainda não, fique tranquilo, pegue o seu café e continue conosco!

Neste texto sobre o Tratamento tributário fundamento legal, você verá os seguintes tópicos:

- Tratamento Tributário Exportação: Como realizar a consulta dos Fundamentos Legais

- Tratamento Fiscal das Exportações

- O que é o Imposto de Exportação (IE)?

- Qual é o Fato Gerador do Imposto de Exportação?

- Principais Documentos de Exportação: Lista completa

- Novo Processo de Exportação: O que é?

Vamos lá agora entender sobre como funciona o Tratamento Tributário Fundamento Legal? 😉

A seguir, veremos como realizar a consulta dos Fundamentos Legais a respeito do Tratamento Tributário na exportação.

Tratamento Tributário Exportação: Como realizar a consulta dos Fundamentos Legais

Para realizar a consulta dos Fundamentos Legais quanto ao Tratamento Tributário na exportação, você deve seguir os passos abaixo:

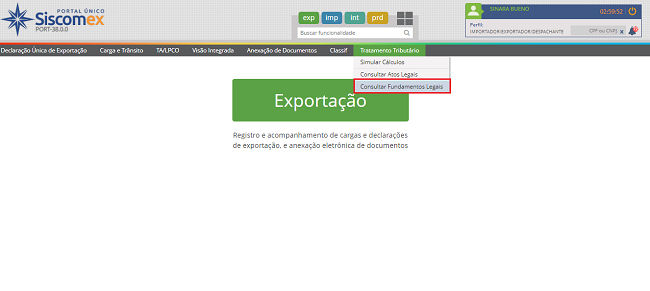

1. Acesse o Portal Siscomex e escolha a opção Exportação:

2. Após isso, você irá selecionar, dentro da opção Tratamento Tributário, o item Consultar Fundamentos Legais.

Para exemplificar:

3. Em seguida, você já poderá conferir os Fundamentos Legais que constam no Portal Siscomex.

Para ilustrar:

Tratamento Fiscal das Exportações

O tratamento fiscal das exportações brasileiras segue a prática mundial e busca a desoneração dos tributos indiretos sobre as exportações. Dessa forma, a Constituição Federal de 1988 definiu que não incidem sobre as exportações brasileiras o IPI (art. 153, §3º, III), o ICMS (art. 155, §2º, X, “a”) e as Contribuições Sociais e de Intervenção no Domínio Econômico, tais como o Programa de Integração Social e o Programa de Formação do Patrimônio do Servidor Público - PIS/PASEP e a Contribuição para o Financiamento da Seguridade Social - COFINS (art. 149, §2º, I).

Além de não incidirem sobre o faturamento das exportações, o exportador mantém o direito ao crédito gerado pela incidência desses tributos sobre a aquisição dos insumos empregados nos produtos exportados.

Portanto, os valores correspondentes a esses tributos não devem compor o preço do produto final exportado.

Confira abaixo como funciona este processo:

ICMS: A exportação de produtos industrializados é imune ao ICMS (CF/1988, artigo 155, § 2º, X, a).

IPI: São imunes da incidência do imposto, os produtos industrializados destinados ao exterior (Constituição, artigo 153, § 3º, inciso III), contemplando todos os produtos, de origem nacional ou estrangeira.

PIS: As exportações são isentas do PIS, de acordo com o artigo 14, § 1º, da MP 2.158-35/2001.

COFINS: O artigo 7o da Lei Complementar 70/1991 concedeu isenção de COFINS sobre as receitas oriundas da exportação de mercadorias, mesmo quando realizadas através de cooperativas, consórcios ou entidades semelhantes, bem como às empresas comerciais exportadoras, nos termos do Decreto-Lei 1.248/1972, desde que destinadas ao fim específico de exportação para o exterior.

ISS: O ISS não incide sobre as exportações de serviços para o exterior do País (artigo 2º, inciso I, da Lei Complementar 116/2003).

Fonte: MDIC e Ministério da Economia

O que é o Imposto de Exportação (IE)?

O Imposto de Exportação é um tributo federal que incide sobre mercadoria nacional ou nacionalizada destinada ao exterior. Considera-se nacionalizada a mercadoria estrangeira que sofreu processo de nacionalização, ou seja, que foi importada a título definitivo.

Ao contrário de diversos outros tributos, a função principal do Imposto de Exportação não é a arrecadação. O IE possui como características básicas suas funções fiscais e regulatórias em relação ao fluxo de exportação.

O Imposto de Exportação não se sujeita ao princípio da anterioridade, podendo ser alterado no mesmo exercício financeiro pelo Poder Executivo.

O IE tem sua legislação básica no Decreto-Lei nº 1578/77. Ademais, o IE também está nos artigos 212 a 236 do Regulamento Aduaneiro e na Portaria Secex nº 23/2011. Vale ressaltar que, atualmente, pouquíssimos produtos têm incidência do Imposto de Exportação.

👉 Veja também o nosso artigo a respeito do Tratamento Tributário - Fundamentos Legais na Importação!

Qual é o Fato Gerador do Imposto de Exportação?

O fato gerador do IE é a saída da mercadoria do território nacional. Considera-se ocorrido o fato gerador na data do registro da DU-E no Portal Único de Comércio Exterior.

👉 Saiba mais sobre este assunto no artigo que escrevemos sobre o Imposto de Exportação!

Principais Documentos de Exportação: Lista completa

Abaixo listamos os principais documentos necessários para exportar

Apólice de Seguro de Transporte

Novo Processo de Exportação: O que é?

Atualmente, existem diferentes frentes de trabalho dentro do Programa Portal Único, envolvendo todo o governo brasileiro e contando com apoio e participação do setor privado.

Dentre essas iniciativas, merece destaque o desenvolvimento do Novo Processo de Exportação, concluído em 2016. Esse trabalho engloba o mapeamento dos processos atuais de exportação e a identificação de necessidades dos intervenientes públicos e privados para a criação de um fluxo contínuo de informações por meio do Portal Único.

Ou seja, podemos concluir que o Novo Processo de Exportação (NPE) promove um fluxo de informações mais eficiente e integração entre os intervenientes do comércio exterior públicos e privados.

👉 Sua implementação se deu junto ao Portal Único do Comércio Exterior, Siscomex, pela Receita Federal Brasileira em conjunto ao SECEX e desde então vem otimizando os processos de comércio exterior, seja diminuindo o tempo necessário entre as etapas, como também reduzindo custos inerentes às operações, o que aumenta a competitividade brasileira frente ao mercado externo.

E aí, gostou deste artigo sobre o Tratamento Tributário Fundamento Legal? Então se inscreva no nosso blog e fique por dentro de mais notícias sobre exportação, importação e drawback. 😉

O tratamento fiscal das exportações brasileiras segue a prática mundial e busca a desoneração dos tributos indiretos sobre as exportações. Dessa forma, a Constituição Federal de 1988 definiu que não incidem sobre as exportações brasileiras o IPI.