por Leandro Sprenger

DUIMP | Tratamento Tributário – Fundamentos Legais

O artigo de hoje irá tratar de um assunto fundamental dentro do Comex, principalmente quando falamos de importação. Como vimos no artigo DUIMP: nova versão em julho de 2021, já está permitido o registro da DUIMP para importadores não OEA.

Mas o importador, bem como a importação em si, devem obedecer a alguns critérios para que seja possível registrar a DUIMP.

Vamos saber mais agora sobre o tratamento tributário e fundamentos legais da DUIMP! 😉

👉 Mas antes, que tal rever o conceito de DUIMP?

DUIMP é a sigla de Declaração Única de Importação, e é o novo documento eletrônico que reúne todas as informações de natureza aduaneiras, administrativa, comercial, financeira, tributária e fiscal pertinentes ao controle das importações pelos órgãos competentes da Administração Pública brasileira.

A DUIMP visa facilitar o dia-a-dia da importação no Brasil. Reduzindo redigitação de informações, portanto melhorando o trabalho do profissional de comércio exterior.

Vale ressaltar que nós escrevemos um artigo explicando DUIMP: guia definitivo, confira o material e tire todas as suas dúvidas sobre este assunto.

Agora vamos entender como funciona o Tratamento Tributário - Fundamentos Legais DUIMP.

DUIMP | Tratamento Tributário - Fundamentos legais

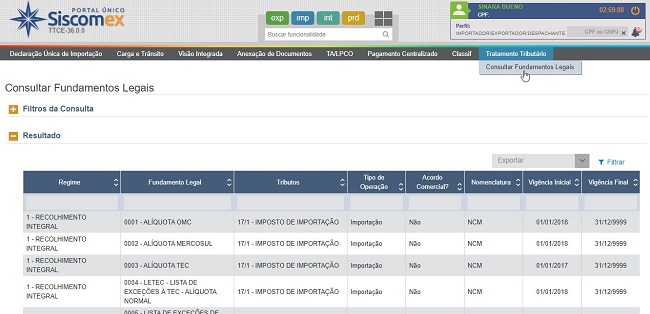

De acordo com a Portaria Coana nº 24/2021, o fundamento legal que ampara o tratamento tributário aplicável às mercadorias na operação de importação tem que estar disponível para seleção na ficha Tributos da aba Item da DUIMP.

Você também pode consultá-los através do menu TRATAMENTO TRIBUTÁRIO / CONSULTAR FUNDAMENTOS LEGAIS no Portal Siscomex.

Para exemplificar.

Fonte: Siscomex

A seguir, vamos apresentar a tabela completa dos Regimes Tributários disponíveis na DUIMP. Esse material é de suma importância quanto as operações de importação.

Tabela completa dos Regimes Tributários disponíveis na DUIMP

Relacionamos abaixo os tratamentos tributários e fundamentos legais para os quais são permitidos o registro da DUIMP.

Regime Tributário | Fundamento Legal | Tributo |

1 - Recolhimento Integral | 0001 - ALÍQUOTA OMC | |

1 - Recolhimento Integral | 0002 - ALÍQUOTA MERCOSUL | Imposto de Importação |

1 - Recolhimento Integral | 0003 - ALÍQUOTA TEC | Imposto de Importação |

1 - Recolhimento Integral | 0004 - LETEC - LISTA DE EXCEÇÕES À TEC - ALÍQUOTA NORMAL | Imposto de Importação |

1 - Recolhimento Integral | 0005 - LISTA DE EXCEÇÕES DE BENS DE INFORMÁTICA E DE TELECOMUNICAÇÕES - LEBIT | Imposto de Importação |

1 - Recolhimento Integral | 0006 - EX-TARIFÁRIOS TEMPORÁRIOS DE II | Imposto de Importação |

1 - Recolhimento Integral | 0010 - ACE 58 - MERCOSUL X PERÚ | Imposto de Importação |

1 - Recolhimento Integral | 0011 - ACE 53 MERCOSUL X MÉXICO | Imposto de Importação |

1 - Recolhimento Integral | 0012 - ACE 59 MERCOSUL X COLÔMBIA, VENEZUELA E EQUADOR | Imposto de Importação |

1 - Recolhimento Integral | 0013 - ACE 62 MERCOSUL X CUBA | Imposto de Importação |

1 - Recolhimento Integral | 0014 - ACE 69 - BRASIL x VENEZUELA | Imposto de Importação |

1 - Recolhimento Integral | 0015 - ACE 72 MERCOSUL X COLÔMBIA | Imposto de Importação |

1 - Recolhimento Integral | 0018 - ACP MERCOSUL X ÍNDIA | Imposto de Importação |

1 - Recolhimento Integral | 0019 - ACP MERCOSUL X SACU | Imposto de Importação |

1 - Recolhimento Integral | 0020 - ALC MERCOSUL X ISRAEL | Imposto de Importação |

1 - Recolhimento Integral | 0021 - ALC MERCOSUL X EGITO | Imposto de Importação |

1 - Recolhimento Integral | 0023 - ACE 55 MERCOSUL X MÉXICO | Imposto de Importação |

1 - Recolhimento Integral | 0024 - ACE 35 Mercosul-Chile | Imposto de Importação |

1 - Recolhimento Integral | 0025 - ACE 02 Brasil-Uruguai | Imposto de Importação |

1 - Recolhimento Integral | 0026 - PTR4 BRASIL X ARGENTINA, BOLÍVIA, COLÔMBIA, CHILE, EQUADOR, MÉXICO, PARAGUAI, PERU, URUGUAI E VENEZUELA | Imposto de Importação |

1 - Recolhimento Integral | 0027 - LETEC - LISTA DE EXCEÇÕES À TEC - COTA - ALÍQUOTA OPCIONAL | Imposto de Importação |

1 - Recolhimento Integral | 1030 - Redução Temporária por desabastecimento (Resolução GMC 49/2019) | Imposto de Importação |

1 - Recolhimento Integral | 1100 - PIS/COFINS - Importação | PIS-Importação, COFINS-Importação |

1 - Recolhimento Integral | 1202 - CIDE - Importação | CIDE COMBUSTÍVEIS |

1 - Recolhimento Integral | 1300 - ANTIDUMPING | ANTIDUMPING |

1 - Recolhimento Integral | 1301 - SALVAGUARDA | SALVAGUARDA |

1 - Recolhimento Integral | 1302 - MEDIDA COMPENSATÓRIA | MEDIDAS COMPENSATÓRIAS |

1 - Recolhimento Integral | 6999 - IPI - Importação - Tributação Normal IPI; Outros; | IPI |

2 - Imunidade | 1001 - LIVROS, JORNAIS E PERIÓDICOS (CONSTITUIÇÃO FEDERAL/88, ART. 150, VI, "D") | Imposto de Importação, IPI |

3 - Isenção | 1005 - PARTES, PEÇAS E COMPONENTES DESTINADOS A REPARO, REVISÃO E MANUTENÇÃO DE AERONAVES (LEI 8.032/90, ART. 2º, II, "J")… | Imposto de Importação, IPI |

4 - Redução | 0090 - Nota de Tributação da TEC - Tintas destinadas à impressão de papel-moeda, compreendidas na posição 32.15. | Imposto de Importação |

4 - Redução | 0091 - Nota de Tributação da TEC - Os papéis destinados à impressão de livros, catálogos telefônicos, jornais, ... | Imposto de Importação |

4 - Redução | 1117 - BENS A SEREM EMPREGADOS EM AERONAVES (LEI 10865/04 - ART 8º,PAR 12, INC VII, C/C LEI 10925/04 - ART 6º, C/C DEC 5171/04) | PIS-Importação, COFINS-Importação |

4 - Redução | 1122 - LIVROS, CONFORME DEFINIDO NO ART. 2º DA LEI 10753/03 (LEI 10865/04 - ART 8º, PAR 12, INC XII, C/C LEI 11033/04 - ART 6º) | PIS-Importação, COFINS-Importação |

5 - Suspensão | 1031 - ADMISSÃO TEMPORÁRIA (EXCETO RECIPIENTES, EMBALAGENS E OUTROS COM FINALIDADE SEMELHANTE (DL 37/66, ART. 75) | Imposto de Importação, IPI |

5 - Suspensão | 1142 - BENS SUBMETIDOS AOS REGIMES ADUANEIROS ESPECIAIS (LEI 10865/04 - ART. 14, CAPUT) | PIS-Importação, COFINS-Importação |

6 - Não Incidência | 1072 - REIMPORTAÇÃO (EXCETO RECIPIENTES E EMBALAGENS E SIMILARES) (DL 37/66, ART. 92, § 4º) | Imposto de Importação, IPI |

| 6 - Não Incidência | 1107 - REIMPORTAÇÃO DE BENS AOS QUAIS TENHA SIDO APLICADO O REGIME DE EXPORTAÇÃO TEMPORÁRIA (LEI 10865/04 - ART. 2º, INC. VI) | PIS-Importação, COFINS-Importação |

Curso de DUIMP

Sem dúvida, aprender a elaborar a DUIMP fica mais fácil quando feito de forma prática! É por isso que aqui na Fazcomex desenvolvemos um treinamento com o enfoque na operação.

Em nossos treinamentos online ou presenciais o aluno tem acesso a um conteúdo teórico, mas também as nossas atividades práticas que devem ser desenvolvidas nos Simuladores da Plataforma de Ensino SimulaComex.

👉🏼 Além deste texto sobre o tratamento tributário fundamentos legais na DUIMP, conheça nosso Curso online de DUIMP.

E aí, gostou deste artigo sobre o tratamento tributário fundamentos legais na DUIMP e como funciona o tratamento tributário fundamentos legais na DUIMP e a DUIMP 2026? Então se inscreva no nosso blog e fique por dentro de mais notícias sobre DU-E, DUIMP, Catálogo de Produtos e Drawback. 😉

.png)

DUIMP é a sigla de Declaração Única de Importação, e é o novo documento eletrônico que reúne todas as informações de natureza aduaneiras, administrativa, comercial, financeira, tributária e fiscal pertinentes ao controle das importações pelos órgãos.