por Sinara Bueno

DU-E a Posteriori: entenda mais sobre

No artigo de hoje, vamos falar sobre a DU-E a Posteriori. Os processos de fornecimento de combustíveis e alimentos para aeronaves e embarcações em tráfego internacional foram os últimos a migrarem definitivamente do antigo Siscomex para o novo Portal Único com DU-E.Este tipo de processo é considerado despacho posterior à saída de bens para o exterior (despacho a posteriori).

O embarque antecipado de bens e está previsto na IN RFB nº 1702/17. Logo, se enquadra em uma situação especial de despacho de exportação e fundamentalmente, o que caracteriza essa operação é:

- o registro da DU-E após o embarque das mercadorias para o exterior;

- a dispensa da manifestação dos dados de embarque das mercadorias exportadas; e

- o registro no CCT da recepção dos bens a serem despachados realizado pelo adquirente dos produtos, no caso de fornecimento de combustíveis e alimentos para aeronaves e embarcações em tráfego internacional e em outras hipóteses determinadas pela Coana.

Elaboração da DU-E de Despacho a posteriori passo a passo

Recepção da carga no Módulo CCT do Portal Único Siscomex

O registro no CCT da recepção da carga é obrigatório nos processos de fornecimento de combustíveis e alimentos a bordo para aeronaves e embarcações em tráfego internacional.

O passo a passo da recepção fora de recinto é idêntico ao da recepção de carga para despacho em recinto. Entretanto, é importante observar que, como é um transportador internacional (geralmente a Agência Responsável pelo navio) que realiza o registro da recepção, o usuário deve informar a unidade da RFB que jurisdiciona o local do fornecimento, as coordenadas geográficas desse local e seu próprio CNPJ, pois ele é o responsável pela carga.

Só para exemplificar:

Elaboração da DU-E de Consumo a bordo

A elaboração da DU-E de despacho a posteriori é similar à DU-E de qualquer outro tipo.

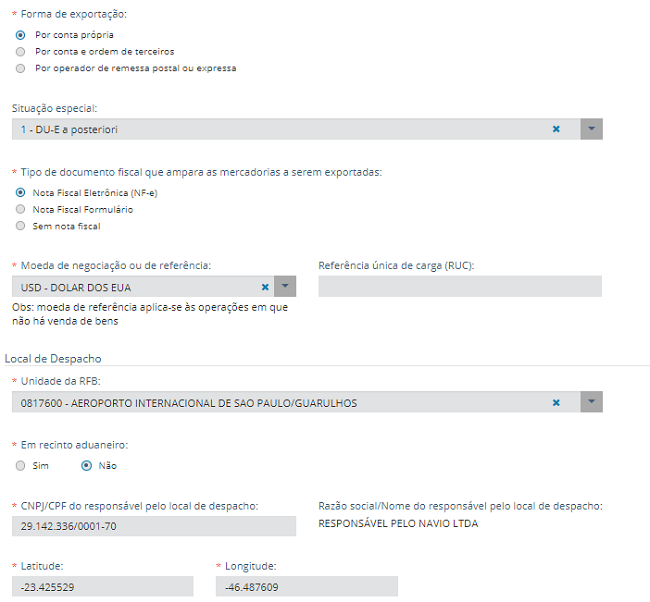

Porém, é importante observar que, como se trata de um despacho fora de recinto, o usuário deve informar a unidade da RFB que jurisdiciona o local do fornecimento, as coordenadas geográficas desse local e o CNPJ do transportador (agente do navio) para quem o exportador forneceu os produtos, pois foi ele quem recepcionou a carga no CCT.

Importante: Se esses dados não coincidirem entre DU-E e CCT, não ocorrerá a apresentação da carga para despacho (ACD).

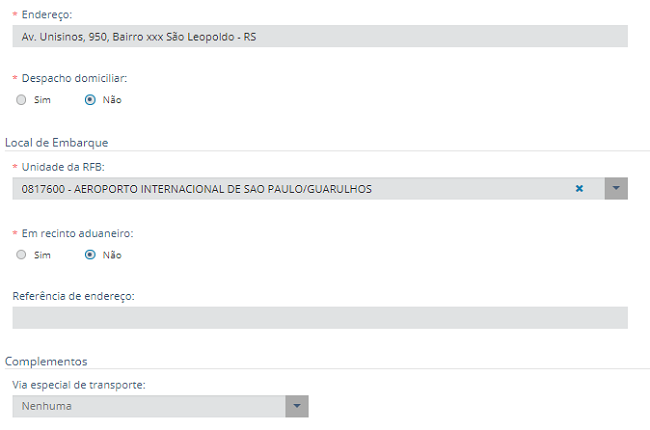

No caso de despacho domiciliar a posteriori, há campo específico para essa indicação na aba de “informações básicas” da DU-E.

Veja abaixo como é o preenchimento das informações básicas de uma DU-E a posteriori de fornecimento de combustível para aeronave.

Só para exemplificar:

Atentar também para o Enquadramento da operação que será 80101.

3. Averbação Automática da DU-E

Sobre averbação do embarque na exportação, uma vez desembaraçada, a DU-E a posteriori é automaticamente averbada. Já que, nesse caso, não é exigida manifestação de dados de embarque da carga, conforme a IN RFB nº 1702/17.

Notícia Confaz - Atualização CFOP´s

ATENÇÃO: O Ajuste SINIEF de 03/2022, criou os CFOPS específicos para operações com produtos destinados ao uso ou consumo de bordo, os CFOP 3.552 e 7.552. Segundo o Ajuste, a alteração entra em vigor a partir de 01/06/2022.

Portanto, é importante ficar atento às novas mudanças que entrarão em vigor a partir de junho.

CFOP 3552 Entrada de produtos destinados ao uso ou consumo de bordo, em embarcações ou aeronaves exclusivamente em tráfego internacional com destino ao exterior

Classificam-se neste código as entradas de produtos destinados ao uso ou consumo de bordo, em embarcações ou aeronaves exclusivamente em tráfego internacional com destino ao exterior, cuja operação tenha sido equiparada a uma exportação classificada no código “7.552 - Saída de produtos destinados ao uso ou consumo de bordo, em embarcações ou aeronaves exclusivamente em tráfego internacional com destino ao exterior.

CFOP 7552 Saída de produtos destinados ao uso ou consumo de bordo, em embarcações ou aeronaves exclusivamente em tráfego internacional com destino ao exterior

Classificam-se neste código as saídas de produtos destinados ao uso ou consumo de bordo, em embarcações ou aeronaves exclusivamente em tráfego internacional com destino ao exterior, cuja operação tenha sido equiparada a uma exportação.

5 Dicas de Elaboração da DU-E a posteriori

1 NCM GENÉRICA 9998.0201:

Algumas empresas de fornecimento a bordo utilizavam a NCM genérica 99980201, porém desde 17/10/2018 ela foi bloqueada na DU-E.

Portanto, para consumo de bordo é necessário utilizar a NCM real de cada produto.

Logo, o exportador precisará realizar a classificação fiscal das mercadorias fornecidas a bordo.

Só pra exemplificar, veja mensagem de erro que aparece na DU-E:

Não é possível efetuar uma operação com as características informadas(E0128): As NCM genéricas, subposição 999999, são exclusivas para operações sem nota. Nas operações de consumo de bordo e exportações de joias devem ser informadas as NCM reais dos produtos.

2 DU-E de consumo a bordo não averba:

Caso sua DU-E de fornecimento não averbe (situação da du-e) mesmo que a agência tenha feito a recepção da carga, revise o processo.

Neste caso, confira se os dados entre DU-E e o CCT estão íntegros entre si.

Especialmente os dados de despacho e embarque, bem como o CNPJ da Agência da Embarcação.

3 Atenção com as Unidades de Medidas Tributável da Nota Fiscal:

A “Unidade de Medida Tributável” da Nota Fiscal de Exportação migra automaticamente para o campo de “Unidade de Medida Estatística” da DU-E. Logo, erros neste campo podem gerar distorções nos dados da Balança Comercial, bem como não registrar sua declaração.

4 País de destino: Provisão de Navios e Aeronaves, descontinuado:

No campo País de Destino final na tela de itens não é mais possível utilizar o "país genérico" cuja descrição era "PROVISÃO DE NAVIOS E AERONAVES".

Logo, para consumo de bordo é necessário utilizar o país de destino real.

👉 Deve-se preencher o país importador com o país do comprador e o país de destino com o país de nacionalidade da aeronave ou da bandeira do navio. Conforme Notícia Siscomex Exportação nº 050/2018.

5 Utilize um software para elaboração de DU-E:

A elaboração da DU-E é simples pois ela foi criada com o propósito de simplificar os processos. De qualquer maneira para os processos de muitos itens a DU-E é bastante trabalhoso, logo um sistema informatizado irá te ajudar demais na elaboração.

Saiba que com um baixo investimento mensal você ter um software que te auxiliará na elaboração da Declaração Única de Exportação, para conhecer o Sistema Fcomex da Fazcomex, clique aqui.

O que é exportação?

Exportação é um termo que possui origem Latim Exportatio e representa a ação e efeito de exportar que representa a venda de mercadorias para outro país.

Ou seja, a exportação é referente ao tráfego de mercadoria e serviço que sai de um país com destino a outro. Os formatos de como realizar as exportações são realizados pelas legislações do país emissor, que é o qual está exportando.

E aí, gostou deste artigo sobre a DU-E a Posteriori e como emitir a DU-E a Posteriori e o que é DU-E a Posteriori? Então, inscreva-se no nosso blog e fique por dentro das novidades de Exportação, Importação e Drawback. 😉

O registro no CCT da recepção da carga é obrigatório nos processos de fornecimento de combustíveis e alimentos a bordo para aeronaves e embarcações em tráfego internacional.

O Novo Processo de Exportação é uma das mudanças mais importantes implementadas pelo Portal Único Siscomex e principal iniciativa governamental de desburocratização e facilitação do comércio exterior brasileiro.

A DU-E é um documento eletrônico que contém informações de natureza aduaneira, administrativa, comercial, financeira, tributária, fiscal e logística, que caracterizam a operação de exportação dos bens por ela amparados.