por Sinara Bueno

Saiba se o aumento da Taxa Siscomex é inconstitucional

Neste artigo abordaremos sobre a cobrança da Taxa de Utilização do Siscomex, administrada pela Receita Federal do Brasil (RFB), na Declaração de Importação (DI). Entenda como é feito o cálculo da Taxa Siscomex e confira como ela é cobrada atualmente no Siscomex Importação Web. E também responderemos a pergunta: Taxa Siscomex: o aumento é inconstitucional?

Veja os seguintes tópicos sobre a Taxa Siscomex:

- O que é a Taxa de Utilização do Siscomex?

- Taxa de Utilização do Siscomex: histórico em 1998

- Qual era o valor da Taxa Siscomex?

- O que é adição da DI?

- Majoração da Taxa Siscomex

- Taxa Siscomex: o aumento é inconstitucional?

- O que é o Índice Nacional de Preços ao Consumidor (INPC)?

Pegue o seu café e vem comigo agora saber mais sobre a Taxa Siscomex! ☕

Fonte: Portal Siscomex

O que é a Taxa de Utilização do Siscomex?

O Siscomex Importação entrou em operação em 1º de janeiro de 1997. No final do ano seguinte, o governo observou a necessidade de se obter recursos para a constante manutenção e atualização do Siscomex. Dessa forma, foi editada uma Medida Provisória instituindo a Taxa de Utilização do Siscomex a ser cobrada a partir de 1º de janeiro de 1999.

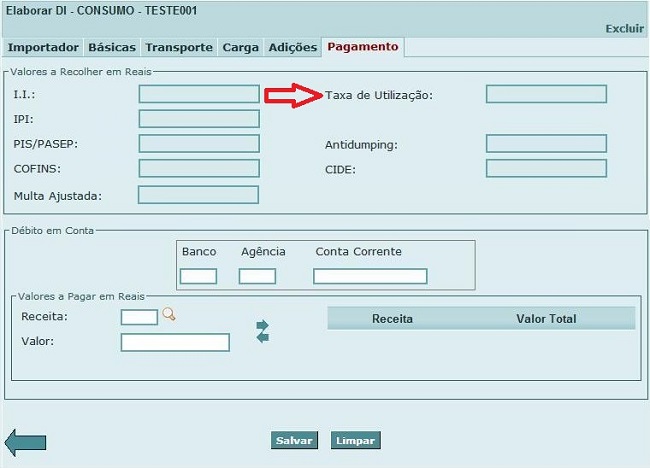

A mais comumente tratada Taxa Siscomex é devida no ato de registro da Declaração de Importação (DI), conforme especificado na Lei nº 9.716/98 (conversão da Medida Provisória citada acima).

Assim sendo, a Taxa de Utilização do Siscomex (código de receita do DARF: 7811) tem como fato gerador a utilização do sistema. A taxa é devida independentemente da ocorrência de tributo a recolher, sendo debitada em conta-corrente, juntamente com os tributos incidentes na importação.

Qual era o valor da Taxa Siscomex?

Após mais de dez anos sem reajuste, a controversa Portaria MF No. 257 de 20/05/2011 aumentou os valores definidos na Lei. A Portaria estipulou o valor da taxa em R$ 185,00 por DI ou DUIMP e R$ 29,50 para cada adição de mercadoria, observados os limites estabelecidos pela RFB na IN/RFB nº 1.158/11, conforme abaixo.

- até a 2ª adição – R$ 29,50;

- da 3ª à 5ª – R$ 23,60;

- da 6ª à 10ª – R$ 17,70;

- da 11ª à 20ª – R$ 11,80;

- da 21ª à 50ª – R$ 5,90; e

- a partir da 51ª – R$ 2,95.

💰 Os valores acima ficaram válidos até junho de 2021, quando então houve uma redução dos valores. Confira nosso texto sobre os Novos Valores da Taxa Siscomex a partir de junho de 2021

Taxa de Utilização do Siscomex: histórico em 1998

Em 1998, a taxa custava ao importador o valor de R$ 30,00 + R$10,00 por adição, respeitando os limites da Receita Federal, conforme a IN/SRF nº 131/98, abaixo relacionados:

- Até a 2ª adição – R$ 10,00

- Da 3ª à 5ª – R$ 8,00

- Da 6ª à 10ª – R$ 6,00

- Da 11ª à 20ª – R$ 4,00

- Da da 21ª à 50ª – R$ 2,00

- A partir da 51ª – R$ R$ 1,00

O que é adição da DI?

Segundo o mestre Haroldo Gueiros, entende-se por adição o conjunto de artigos ou produtos que se agrupam num mesmo código da NCM. Contudo, mesmo itens classificados numa mesma NCM podem ir para adições diferentes por diversos outros motivos, conforme abaixo, por exemplo:

- Exportador ou Fabricante diferente;

- Diferentes atributos de NVEs;

- Ex-Tarifários diferentes;

- Destaques de anuência diferentes.

Portanto, uma DI pode conter uma, dezenas e até centenas de adições. A separação por adição é necessária também para elaboração das estatísticas de comércio exterior.

Majoração da Taxa Siscomex

O verbo transitivo direto majorar significa “tornar maior, aumentar, elevar”. Após a publicação da Portaria em 2011, várias empresas começaram a questionar judicialmente a constitucionalidade da majoração.

Os importadores consideravam uma violação ao princípio da legalidade tributária o fato da Lei nº 9.716/98, a qual instituiu a Taxa Siscomex, não indicar um teto. Ademais a Lei permitia, por ato normativo infralegal, que o valor fosse reajustado de acordo com a variação dos custos de operação e investimentos no Siscomex.

Após diversas decisões favoráveis nesses tribunais, a contenda finalmente chegou pela primeira vez ao STF em 2016.

Na sequência, após diversas decisões da Primeira e Segunda Turma do STF, a questão finalmente foi para o plenário do Supremo e foi julgada no final de abril de 2020.

Somente quando o tema começou a ser julgado nas turmas do STF é que prevaleceu o entendimento de que a delegação contida no art. 3º, §2º, da Lei nº 9.716/98 se mostrou incompleta ou defeituosa, pois o legislador não estabeleceu as bases mínimas no intuito de evitar o arbítrio tributário.

🎯 Encontre Despachantes Aduaneiros no Brasil e Consultorias Jurídicas, consulte o nosso Portal de Empresas de Comex.

Taxa Siscomex: o aumento é inconstitucional?

O Tribunal Pleno do Supremo Tribunal Federal (STF) reafirmou em repercussão geral que a majoração em mais de cinco vezes da Taxa de Utilização do Siscomex por meio de Portaria foi inconstitucional.

RE 1258934 RG / SC - SANTA CATARINA REPERCUSSÃO GERAL NO RECURSO EXTRAORDINÁRIO Relator(a): MINISTRO PRESIDENTE Julgamento: 09/04/2020 Publicação: 28/04/2020 Órgão julgador: Tribunal Pleno Publicação PROCESSO ELETRÔNICO: DJe-102 DIVULG 27-04-2020 PUBLIC 28-04-2020 Ementa EMENTA Recurso extraordinário. Tributário. Taxa de utilização do Sistema Integrado de Comércio Exterior (SISCOMEX). Majoração da base de cálculo por portaria ministerial. Delegação legislativa. Artigo 3º, § 2º, da Lei nº 9.716/1998. Princípio da legalidade. Ausência de balizas mínimas definidas em lei. Atualização. Índices oficiais. Possibilidade. Existência de repercussão geral. Reafirmação da jurisprudência da Corte sobre o tema. Decisão Decisão: O Tribunal, por unanimidade, reputou constitucional a questão. O Tribunal, por unanimidade, reconheceu a existência de repercussão geral da questão constitucional suscitada. No mérito, por maioria, reafirmou a jurisprudência dominante sobre a matéria, vencido o Ministro Marco Aurélio. Não se manifestaram os Ministros Celso de Mello, Gilmar Mendes e Cármen Lúcia. Ministro DIAS TOFFOLI Relator O valor da taxa por Declaração de Importação subiu de R$ 30,00 para R$ 185,00 em 2011, gerando um aumento superior a 500%, muito superior à correção monetária do período.

Os julgamentos ocorridos anteriormente em ambas as Turmas do STF já tinham demonstrado que o órgão máximo do Judiciário no Brasil possuía entendimento de forma favorável ao contribuinte. Entendimento esse no sentido de reconhecer a ilegalidade do aumento da Taxa do Siscomex e possibilitando a recuperação dos valores pagos de forma indevida.

Em 2018, observando diversas decisões desfavoráveis à União, a Procuradoria Geral da Fazenda Nacional (PGFN) publica a Nota SEI nº 73/2018/CRJ/PGACET, dirigida aos Procuradores, explicando o entendimento pacificado no STF. Entendimento esse no sentido de que o art. 3º, §2º, da Lei 9.716/1998 violou a legalidade tributária. Essa violação ocorre já que a Lei, não estabelecendo nenhum teto, admite que o ato normativo infralegal (Portaria MF 257/11) reajuste o valor da Taxa de acordo com a variação dos custos de operação e dos investimentos no Siscomex.

Na mesma Nota, a Procuradoria reforça que nos processos julgados pelo STF, ainda que seja ilegal o reajuste feito pela Portaria MF nº 257/11, não é ilegal a cobrança com base na correção monetária acumulada no período. Dessa forma é importante dizer que todas as decisões transitadas em julgado proferidas pelo TRF-4 aplicaram o Índice Nacional de Preços ao Consumidor (INPC) para estabelecer a correção monetária do período.

O que é o Índice Nacional de Preços ao Consumidor (INPC)?

Criado pelo IBGE (Instituto Brasileiro de Geografia e Estatística), o Índice Nacional de Preços ao Consumidor (INPC) tem por objetivo a mensuração das variações de preços da cesta de consumo da população assalariada com mais baixo rendimento.

.png)

Esse índice de preços tem como unidade de coleta estabelecimentos comerciais e de prestação de serviços, concessionária de serviços públicos e internet e sua coleta estende-se, em geral, do dia 01 a 30 do mês de referência.

Atualmente, a população-objetivo do INPC abrange as famílias com rendimentos de 1 a 5 salários mínimos, cuja pessoa de referência é assalariada, residentes nas áreas urbanas das regiões metropolitanas de Belém, Fortaleza, Recife, Salvador, Belo Horizonte, Vitória, Rio de Janeiro, São Paulo, Curitiba, Porto Alegre, além do Distrito Federal e dos municípios de Goiânia, Campo Grande, Rio Branco, São Luís e Aracaju.

A recuperação da Taxa Siscomex, é possível?

Sim! E corrigido pela Taxa Selic! Tendo em vista todo o exposto acima, o importador pode, com base nas decisões do STF, solicitar a restituição ou compensação dos valores recolhidos da Taxa Siscomex paga com a majoração indevida.

O entendimento pacificado no STF é que deve ser observado o prazo prescricional de cinco anos no ajuizamento da ação judicial que objetiva a compensação da Taxa Siscomex recolhida indevidamente.

Sistema de Extração de dados Siscomex

Dependendo do volume de Declarações de Importação do contribuinte, pode ser bem difícil relacionar a quantidade de DIs / adições registradas nos últimos cinco anos. Aqui na Fazcomex desenvolvemos um Sistema de Extração de Dados do Siscomex e com ele é possível resgatar todas as Taxas Siscomex que a empresa já pagou, bem como gerar relatórios necessários.

Este software permite extrair os dados da Declaração de Importação (DI) do Siscomex, mantendo as informações no banco de dados do Sistema. E então, através da geração de planilhas, é possível realizar a análise de viabilidade do pedido de restituição da taxa.

A partir das extrações você pode gerar relatórios para diversas finalidades, dentre elas: Recuperação da Taxa Siscomex, Apoio à Drawback, Transfer Price, etc.

Como a União vai restituir o importador?

Após obter decisão final com trânsito em julgado, ou seja, onde não houver mais recurso, o contribuinte poderá fazer a compensação do seu crédito, ou seja, poderá abater futuras cobranças de tributos federais.

Todavia, caso o importador não queira realizar a compensação, poderá solicitar a restituição do valor através da Requisição de Pequeno Valor (RPV) ou de Precatório.

Requisição de Pequeno Valor - RPV

É uma espécie de requisição de pagamento de quantia a que a Fazenda Pública foi condenada em processo judicial, para valores totais de até 60 salários mínimos (R$ 62.700, atualmente) por beneficiário. Normalmente o contribuinte recebe a restituição em até 75 dias.

Precatório

É a espécie de pagamento feito pela União para valores totais acima de 60 salários mínimos por contribuinte beneficiário.

Os Precatórios apresentados no até 1º de julho de cada ano são atualizados nesta data para serem incluídos na proposta orçamentária para pagamento no ano seguinte. O prazo final para depósito dos valores dos precatórios inscritos em proposta orçamentária é 31 de dezembro do ano para o qual foi orçado.

E depois? Posso recolher a Taxa Siscomex sem o aumento?

Sim! O importador pode, com base nos precedentes do Supremo Tribunal Federal, assegurar seu direito de recolher a Taxa Siscomex sem a majoração indevida após o ajuizamento e obtenção de decisão judicial.

Contudo, tal decisão acarretará uma morosidade no desembaraço das Declarações de Importação do importador já que a DI não mais será parametrizada no canal verde… Oi? Como assim? Ocorre que todo processo Administrativo ou Judicial utilizado numa DI deve ser informado no campo próprio da Declaração de Importação.

E, como padrão, o Siscomex não parametriza para o canal verde as DIs que possuem informação de processo vinculado.

Ainda assim, caso o importador opte por registrar as DIs recolhendo a taxa de Siscomex sem o aumento, recomendamos que seja feita toda uma explicação detalhada no campo de “Informações Complementares” da DI relativamente à ação judicial.

É importante observar que dificilmente a diferença ganha no pagamento da Taxa Siscomex sem a majoração será maior do que o eventual incremento de armazenagem que um canal amarelo ou vermelho pode causar.

O que fazer, então?

Caso a empresa não queira ter que vincular o processo em toda a DI e ter seu desembaraço mais lento, ela pode optar por continuar recolhendo normalmente a Taxa Siscomex (com o valor majorado, cobrado pelo Siscomex). Nesse caso, as DIs continuarão tendo a possibilidade de dar canal verde.

Posteriormente, o contribuinte pode entrar com nova ação judicial solicitando a restituição do valor, obviamente respeitando o prazo prescricional de cinco anos.

Como será a cobrança da Taxa de Utilização do Siscomex na DUIMP?

Primeiramente é necessário informar que mesmo com todas as mudanças e simplificações do novo processo de importação, a Taxa de Utilização do Siscomex continuará sendo cobrada na DUIMP.

Em um primeiro instante, a forma de cobrança da taxa permanecerá igual à DI (Declaração de Importação) ou seja, através do débito em conta.

Porém, algo importante que muda com a nova DUIMP é a forma que é calculada a taxa. Veja a seguir.

Como é calculada a Taxa SISCOMEX na DUIMP?

Visto que a DUIMP não é composta por adições, como a DI, e sim por itens, o sistema foi programado para que os itens de DUIMP que tenham características em comum sejam agrupados. As regras de agrupamento, seguem os mesmos princípios aplicados na DI para inserção de diferentes produtos em uma adição. Assim, criou-se uma “Adição de DUIMP” somente para fins de cobrança da taxa do Siscomex no Portal Siscomex.

Como é o agrupamento de itens da DUIMP?

Será considerada adição na DUIMP o agrupamento de itens de mercadorias de mesma classificação fiscal, segundo a Nomenclatura Comum do Mercosul (NCM), e que tenham, cumulativamente:

- o mesmo exportador;

- o mesmo fabricante;

- o mesmo ex-tarifário do Imposto de Importação;

- a mesma aplicação e mesma condição da mercadoria;

- a mesma Naladi;

- o mesmo método de valoração aduaneira;

- o mesmo Incoterm;

- o mesmo tipo de cobertura cambial; e

- o mesmo fundamento legal do tratamento tributário.

Em resumo, a estrutura da DUIMP é por Item e não mais por Adições; mas para fins de cobrança da taxa Siscomex na Aba Resumo da DUIMP é realizado um agrupamento. Logo, o valor calculado é equivalente ao valor que seria calculado em uma DI.

> Leia também sobre Solução de Consulta!

A Nova Taxa Siscomex a partir de junho de 2021

Finalmente, após 10 anos do aumento inconstitucional da Taxa Siscomex, além de muitas brigas na justiça, com a disputa indo parar na mais alta corte do país, o Governo publicou uma portaria a qual estipula uma nova Taxa Siscomex a partir de junho de 2021.

Tendo em vista a derrota já devidamente reconhecida pela União, o Ministério da Economia publicou em 16/04/2021 a Portaria ME nº 4.131/21 estipulando novos valores da Taxa Siscomex a partir de 1º de junho de 2021. Na justificativa da nova Portaria, o Ministério cita justamente a decisão do Supremo Tribunal Federal constante do RE 1.258.934/SC em repercussão geral (Tema 1.085).

A nova legislação informa que a alteração da Taxa Siscomex foi feita com base na correção monetária pelo Índice Nacional de Preços ao Consumidor (IPCA) para o período de dezembro de 1998 a fevereiro de 2021. Apesar de estar implícito, vale citar que a correção teve como base os valores originais da Taxa Siscomex, sendo aplicada a correção monetária do período (285,58%), conforme podemos notar abaixo.

Novo valor da Taxa Siscomex a partir de junho de 2021:

Segundo o artigo 1º da Portaria ME nº 4.131/21, a Taxa de Utilização do Siscomex fica alterada para:

- R$ 115,67 (cento e quinze reais e sessenta e sete centavos), devida por Declaração de Importação (DI) ou DUIMP; e

- R$ 38,56 (trinta e oito reais e cinquenta e seis centavos), devida em relação a cada adição de mercadorias às DI ou DUIMP, observados os limites fixados pela Secretaria Especial da Receita Federal do Brasil do Ministério da Economia.

Tendo em vista o exposto acima, o registro de uma DI ou DUIMP simples, de apenas uma adição, passará a pagar uma Taxa de Siscomex de R$ 154,23 a partir de junho/2021, ao invés dos R$ 214,50 pagos atualmente perfazendo uma redução de 28%.

E aí, gostou deste artigo sobre o que é a Taxa Siscomex e como funciona a Taxa Siscomex? Então se inscreva no nosso blog e fique por dentro de mais notícias sobre exportação, importação e drawback. 😉

A Taxa de Utilização Siscomex tem como fato gerador a utilização do sistema. A taxa é devida independentemente da ocorrência de tributo a recolher, sendo debitada em conta-corrente, juntamente com os tributos incidentes na importação.

Siscomex é a sigla de Sistema Integrado de Comércio Exterior - é um instrumento informatizado, por meio do qual é exercido o controle governamental do comércio exterior brasileiro.