por Leandro Sprenger

PCCE e Imposto de Importação (II) | Entenda como funciona

Você sabia que é possível realizar o pagamento de todos os tributos e taxas incidentes nas operações de Comércio Exterior com um módulo? Com o Pagamento Centralizado do Comércio Exterior isso é viável e, por este motivo, o artigo de hoje vai abordar o processo do PCCE e Tributo: Imposto de Importação (II).

Quer saber mais sobre este assunto? Então pegue o seu café e continue conosco!

Neste artigo sobre o PCCE tributo Imposto de Importação, vamos falar sobre os seguintes tópicos:

- PCCE e Tributo II: O que é Imposto de Importação?

- O que é o Pagamento Centralizado?

- Função do Imposto de Importação

- Objetivo do PCCE

- Vantagens do Pagamento Centralizado

- Como acessar o módulo PCCE?

- Cálculo do II

- Hipóteses de Não Incidência do II

- O que é o Novo Processo de Importação (NPI)?

Vamos lá agora entender como funciona o PCCE e Tributo: Imposto de Importação (II)? 😉

PCCE e Tributo II: O que é Imposto de Importação?

Para entendermos como é o processo entre o PCCE e o Tributo II, vamos relembrar as definições e funcionalidades deste tributo e módulo. O Imposto de Importação é um tributo federal que incide sobre mercadoria estrangeira e tem como fato gerador sua entrada no território nacional.

São ainda considerados estrangeiros os equipamentos, as máquinas, os veículos, os aparelhos e os instrumentos, bem como as partes, as peças, os acessórios e os componentes, de fabricação nacional, adquiridos no mercado interno pelas empresas nacionais de engenharia, e exportados para a execução de obras contratadas no exterior, na hipótese de retornarem ao país.

Dessa forma, também é considerada estrangeira a mercadoria nacional ou nacionalizada exportada que retornar ao país, salvo exceções abaixo relacionadas.

enviada em consignação e não vendida no prazo autorizado

devolvida por motivo de defeito técnico, para reparo ou para substituição

por motivo de modificações na sistemática de importação por parte do país importador

por motivo de guerra ou de calamidade pública

por outros fatores alheios à vontade do exportador

Também denominado usualmente como tarifa aduaneira, direitos de importação, tarifa das alfândegas ou direitos aduaneiros, o Imposto de Importação é um tributo de competência da União, e assim se justifica porque, em se tratando de um imposto com implicações no relacionamento do país com o exterior, seu trato deve caber na verdade ao Governo Federal, responsável por este relacionamento, que deve ser uniforme no âmbito internacional. Ademais, este imposto possui também grande importância no cenário externo tendo em vista as negociações de inúmeros tratados, visando a necessidade de integração dos países e a abertura econômica.

O que é o Pagamento Centralizado?

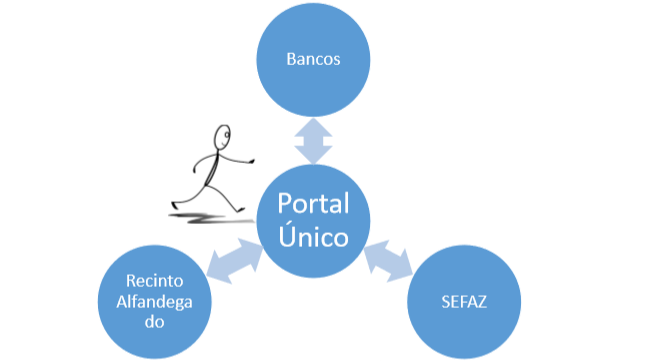

Com o propósito de otimizar os procedimentos relacionados ao recolhimento de tributos, taxas e tarifas inerentes ao comércio exterior, foi criado, no âmbito do Portal Único, o Módulo de Pagamento Centralizado do Comércio Exterior.

👉 Busca-se conferir maior simplificação, efetividade e segurança nas metodologias de pagamento.

Com redução do tempo despendido pelo importador no cumprimento das obrigações pecuniárias em um mesmo site.

Além do pagamento a órgãos públicos, o sistema criado também permitirá o cadastramento opcional de pagamento de tarifas dos operadores privados com base nas informações da DUIMP, tais como: Infraero, terminais marítimos, despachantes aduaneiros, entre outros.

Como resultado da reformulação todos intervenientes se reportam ao Módulo de Pagamento Centralizado, conforme ilustração abaixo:

Função do Imposto de Importação

Apesar de toda a reclamação dos importadores em relação a algumas alíquotas do Imposto de Importação, esse tributo possui função regulatória, não tendo objetivos fiscais, mas sim de regulação da atividade econômica. Até mesmo para poder exercer sua função, o Imposto de Importação não se sujeita ao princípio da anterioridade, podendo ser alterado no mesmo exercício financeiro pelo Poder Executivo.

Como exemplos da função regulatória do Imposto de Importação, temos aqui no blog os posts Lista dos produtos com imposto de importação zerado, sobre a redução do II em função da pandemia da Covid-19, Importação de Arroz, Soja e Milho: Governo zera o Imposto de Importação e Brinquedos: Governo reduz o Imposto de Importação.

Sim, é claro que, como qualquer tributo, ele arrecada recursos para a União, mas muito pouco em relação ao total. Dados da Receita Federal dos últimos anos mostram que o montante recebido com o Imposto de Importação representa menos de 3% do total de tributos arrecadados. É o imposto de renda cobrado das pessoas físicas e jurídicas o tributo mais expressivo para a União (quase 30% do total).

O Imposto de Importação tem sua legislação básica no Decreto-Lei nº 37/1966 e no Regulamento Aduaneiro (Decreto nº 6.759/09).

Objetivo do PCCE

O objetivo do PCCE é facilitar o acesso à informação das obrigações legais e desburocratizar as operações de compra e venda de artigos no exterior por meio do pagamento centralizado de impostos, taxas públicas e encargos privados. Eles são disponibilizados de forma simples, automática e organizadas no site do Portal Único do Comércio Exterior.

Atualmente, podem ser realizados no módulo PCCE:

a solicitação manual de exoneração integral do ICMS devido em uma Declaração de Importação (DI), com a anexação digital de documentos

a declaração de ICMS para a DUIMP, para que seja possível realizar a retirada da carga nos recintos alfandegados

Vantagens do Pagamento Centralizado

Entre os principais benefícios do PCCE, estão:

redução de dois dias no tempo entre a finalização do desembaraço aduaneiro e a liberação da carga do recinto alfandegário na importação

simplificação do processo de importar e de exportar

Janela Única com todas as 27 SEFAZ, com eliminação de controles paralelos entre estados e ao Portal Único

feedback das SEFAZ ao Portal Único, com eliminação da conferência documental em papel do pagamento/exoneração relativa ao ICMS pelo terminal / depositário

maior transparência e contabilidade sobre os custos diretos dos processos de importar e de exportar, permitindo a evolução das políticas públicas do comércio exterior

redução do custo nas operações de comércio exterior

Como acessar o módulo PCCE?

Para acessar o PCCE, o importador deve ir ao Portal Único do Comércio Exterior, realizar login com o seu Certificado Digital, acessar Importação; em seguida, procurar a aba Pagamento Centralizado.

Cálculo do II

Atualmente, como país-membro do Mercosul, o Brasil adota a Nomenclatura Comum do Mercosul. Dessa forma, sabendo a correta classificação fiscal da mercadoria, devemos consultar a Tarifa Externa Comum (TEC) para conhecer a alíquota do II a ser aplicada sobre o item. Apresentamos abaixo um exemplo de cálculo do Imposto de Importação com alíquota ad valorem.

Valor Aduaneiro: R$ 50.000 (valor já convertido de acordo com a taxa de câmbio PTAX relativa ao dia útil imediatamente anterior ao da ocorrência do fato gerador)

Mercadoria: bolas de tênis – Classificação Fiscal (NCM): 9506.61.00

Alíquota do II: 20%

Valor a pagar de Imposto de Importação (código de receita 0086): R$ 50.000 x 20% = R$ 10.000,00

👉 Ex-Tarifário é a sigla utilizada no comércio exterior para Exceção Tarifária. É quando o governo concede redução do II de itens para os quais não há produção no Brasil ou ela é insuficiente. Saiba mais em nosso artigo aqui no blog: Ex-tarifário: o que é?

Hipóteses de Não Incidência do II

O Imposto de Importação não incidirá sobre:

mercadoria estrangeira que, corretamente descrita nos documentos de transporte, chegar ao país por erro inequívoco ou comprovado de expedição, e que for redestinada ou devolvida para o exterior;

mercadoria estrangeira idêntica, em igual quantidade e valor, e que se destine a reposição de outra anteriormente importada que se tenha revelado, após o desembaraço aduaneiro, defeituosa ou imprestável para o fim a que se destinava, desde que observada a regulamentação editada pelo Ministério da Fazenda (ou Economia);

mercadoria estrangeira que tenha sido objeto da pena de perdimento, exceto na hipótese em que não seja localizada, tenha sido consumida ou revendida;

mercadoria estrangeira devolvida para o exterior antes do registro da Declaração de Importação, observada a regulamentação editada pelo Ministério da Fazenda (ou Economia);

embarcações construídas no Brasil e transferidas por matriz de empresa brasileira de navegação para subsidiária integral no exterior, que retornem ao registro brasileiro, como propriedade da mesma empresa nacional de origem;

mercadoria estrangeira destruída, sob controle aduaneiro, sem ônus para a Fazenda Nacional, antes de desembaraçada; e

mercadoria estrangeira em trânsito aduaneiro de passagem, acidentalmente destruída.

O que é o Novo Processo de Importação (NPI)?

O Novo Processo de Importação, ou simplesmente NPI é o Projeto do Governo de reestruturação, simplificação e desburocratização das Importações Brasileiras. O Portal Siscomex é um dos instrumentos do NPI, no qual temos uma reestruturação de documentos eletrônicos tais como: a DUIMP, o Catálogo de Produtos, LPCO e outros.

Mas não ficando só nisso, e passando também por mapeamento, reestruturação de normas, processos e legislações.

E aí, gostou deste artigo sobre o PCCE e tributo de Imposto de Importação (II) e quando é usado o PCCE e tributo de Imposto de Importação (II)? Então se inscreva no nosso blog e fique por dentro de mais notícias sobre exportação, importação e drawback. 😉

.png)

O PCCE (Pagamento Centralizado do Comércio Exterior) é um projeto desenvolvido pelo Governo Federal para facilitar as operações de importação e exportação. A ferramenta permite a ciência dos tributos e taxas (incluindo Taxa Siscomex) a serem pagas.