por Leandro Sprenger

Guia Definitivo da DU-E

O comércio exterior brasileiro está passando por diversas inovações operacionais. O Portal Siscomex e seus módulos fazem parte dessas mudanças, por isso no artigo de hoje te apresentamos: O Guia Definitivo da DU-E.

Aqui você encontrará todas informações de que necessita para situar-se a respeito das mudanças nas operações de exportação envolvendo a DU-E no NPE.

Neste Guia Definitivo você encontrará os seguintes tópicos:

- O que é a DU-E

- Módulo de Exportação no Portal Siscomex

- Quais Formas de Elaboração

- DU-E sem Nota Fiscal de Exportação, pode?

- Principais Erros ao Elaborar

- O que é VMLE e VMCV

- RUC (Referência Única da Carga)

- Nota Fiscal de Exportação Integrada à DU-E

- Exportação Indireta – CFOP 7501

- Extrato em PDF

- O que é Embarque Antecipado na exportação

- DU-E a Posteriori

- Prazo de Validade

- O que é o Novo Processo de Exportação (NPE)?

- Curso de DU-E

Vem conosco agora saber tudo sobre a DU-E 2024! 😉

Fonte: Siscomex

O que é DU-E?

A DU-E (Declaração Única de Exportação) é um documento eletrônico que contém informações de natureza aduaneira, administrativa, comercial, financeira, tributária, fiscal e logística, que caracterizam a operação de exportação dos bens por ela amparados e definem o enquadramento da operação; e serve de base para o despacho aduaneiro de exportação.

A elaboração da Declaração Única é realizada no Portal Siscomex.

A Declaração Única de Exportação substituiu o antigo RE (Registro de Exportação), a DE (Declaração de Exportação) e a DSE (Declaração Simplificada de Exportação) documentos anteriormente elaborados no Siscomex Exportação (Novoex).

Confira o vídeo sobre o Novo Processo de Exportação da TV Receita:

Fonte: Portal Único

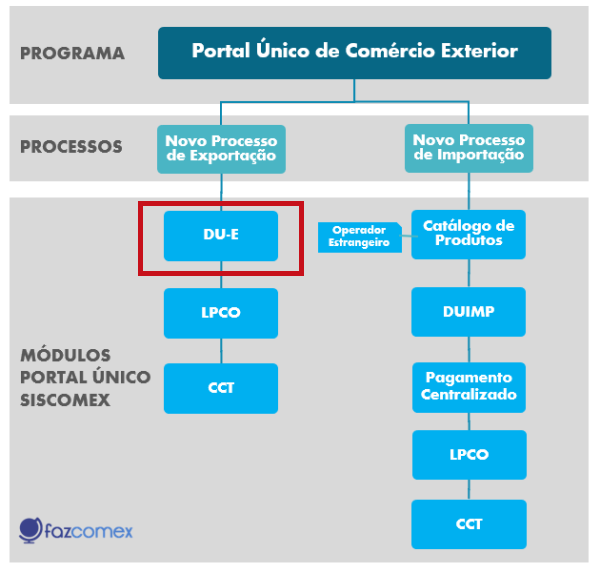

Módulo de Exportação no Portal Siscomex

A fim de tornar o comércio exterior mais ágil, simples, moderno e menos custoso é que o Portal Siscomex foi desenvolvido.

Na imagem abaixo podemos ver onde a nova Declaração Única de Exportação se encaixa dentro do Programa Portal Único de Comércio Exterior.

Quais as Formas de Elaboração da Declaração?

Há duas formas básicas de elaboração da DU-E:

- Com Importação dos dados da NF-e, com posterior complementação dos dados exigidos não constantes da nota. O declarante indicará as NF-es com as quais iniciará a elaboração da DU-E e preencherá as demais informações manualmente no sistema;

- Sem importação dos dados da NF-e, para os casos previstos em norma de dispensa de NF-e ou utilização de NF-e em formulário, devendo ser preenchidas todas as informações da nota referentes às mercadorias a serem exportadas e as informações adicionais requerida na DU-E; e

Nas hipóteses de exportação com base em nota fiscal em papel ou sem nota fiscal, todos os dados necessários à elaboração da DU-E deverão ser fornecidos pelo declarante.

Um exemplo de exportação permitida "sem vinculação de NF-E" é a exportação embarque antecipado de granéis e veículos, neste caso a nota fiscal é emitida posteriormente e informada na DU-E através de retificação futura.

DU-E sem Nota Fiscal de Exportação, pode?

A elaboração da DU-E com ou sem nota fiscal não é uma opção do exportador. Por regra, a DU-E é elaborada a partir dos dados da NF-e de exportação.

Porém, há casos em que a Nota Fiscal de Exportação é dispensada por lei, segue alguns exemplos:

- Bagagem desacompanhada com e sem retorno

- Retorno de mercadoria ao exterior antes do registro da Declaração de Importação

- Bens de viajante não incluídos no conceito de bagagem

- Saídas com retorno para feiras, exposições, competições, etc

- Bens de emprego militar com e sem retorno

- Bens de herança

- Bens doados

- Entre outros

Relacionado à du e, Entenda em quais situações é permitido gerar uma DU-E sem Nota fiscal de Exportação, artigo completo.

O que é Exportação Consorciada? A Exportação Consorciada é quando duas ou mais empresas se juntam para atender a uma mesma exportação, cada qual produzindo uma parte das mercadorias exportadas.

Principais Erros ao Elaborar a Declaração

A implantação da Declaração Única de Exportação no Portal Único Siscomex já está consolidada porém alguns erros ainda são frequentes e costumam travar todo o processo de exportação quando ocorrem.

Um erro muito comum é o preenchimento incorreto do Peso Líquido da NF-e havendo divergência entre o peso informado nos itens da nota versus o Peso Líquido Total da Nota.

Outro erro frequente é no preenchimento dos campos Unidade de Medida Tributável da Nota Fiscal.

Temos um artigo no qual detalhamos sobre os principais erros da DU-E.

O que é VMLE e VMCV?

A DU-E é elaborada por item diferentemente do antigo RE, o qual era por adição. No RE era possível agrupar as NCM s iguais. Já na Declaração Única de Exportação cada item da nota fiscal é um item na DU-E. Portanto, esta nova estrutura do documento de despacho pode tornar o processo mais moroso.

Inegavelmente as exportações com muitos produtos (muitos itens) ficaram bastante trabalhosas. Visto que os campos de VMLE E VMCV devem ser digitados item a item.

E ainda, quando for algum incoterm que tenha despesas como por exemplo o CIF, então faz-se necessário ratear o frete e o seguro por cada um dos itens.

Neste sentido, é necessário entender como funcionam os campos VMLE (Valor da mercadoria no Local de Embarque) e VMCV (Valor da mercadoria na Condição de Venda), pra tanto escrevemos este artigo específico sobre o tema.

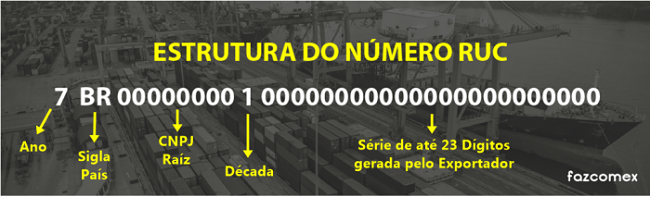

O que é RUC?

RUC significa Referência Única da Carga ou em inglês UCR é o identificador único e irrepetível que servirá de base para o controle da armazenagem e movimentação de cargas para exportação. Este número obedece a uma recomendação da Organização Mundial das Aduanas (OMA).

Além disso, serve para que a carga possa ser rastreada por qualquer pessoa que o tenha.

A RUC é o um campo de preenchimento opcional na DU-E. Sendo que se o usuário deixar o campo em branco o sistema criará automaticamente um número de RUC conforme o padrão ao REGISTRAR a DU-E (Declaração Única da Carga).

Só para ilustrar:

Nota Fiscal de Exportação Integrada à DU-E

Com a finalidade de implantar um fluxo único de informações no comércio exterior a DU-E é integrada à NF-E. Dessa forma a Nota Fiscal Eletrônica passou a ser um documento “PROTAGONISTA” na exportação.

Só para ilustrar fizemos um levantamento dos campos NF-E que são integrados com a DU-E, veja a seguir:

Veja os Dados Principais na tabela abaixo:

| Campos da DU-E | Origem na NFE |

| CNPJ/CPF do Declarante | Não |

| Forma de Exportação | Não |

| Referência Única de Carga (RUC) | Não |

| Moeda de Negociação | Não |

| Unidade da RFB de Despacho | Não |

| Recinto Aduaneiro | Não |

| Unidade da RFB de Embarque | Não |

| Recinto Aduaneiro | Não |

| Referência de Endereço | Não |

| Via Especial de Transporte | Não |

| Informações complementares | Não |

| Chave de acesso de NF-e | Não |

Já na tabela a seguir, podemos observar os Campos ITENS DA DU-E:

| Campos da DU-E | Origem na NFE |

| Exportador | Sim |

| NCM | Sim |

| Destaque | Não |

| Descrição da mercadoria | Sim |

| Descrição complementar da mercadoria | Não |

| Tratamento prioritário | Não |

Para ilustrar, a tabela abaixo nos trás as Informações Básicas / Itens, como por exemplo a unidade estatística, quantidade estatística, peso líquido total, etc.

| Campos da DU-E | Origem na NFE |

| Unidade Estatística | Sim |

| Quantidade Estatística | Sim |

| Peso Líquido Total (KG) | Não |

| Unidade Comercializada | Sim |

| Condição de Venda | Não |

| VMCV: Valor da mercadoria na condição de venda | Não |

| VMLE: Valor da mercadoria no local de embarque | Não |

| Comissão do Agente (%) | Não |

| Nome do Importador | Sim |

| Endereço do Importador | Sim |

Também existe o campo do Código de Enquadramento, para ilustrar:

| Campos da DU-E | Origem na NFE |

| Enquadramento - Código do Enquadramento | Não |

No quadro abaixo, vemos dados referente à Exportação Temporária:

| Campos da DU-E | Origem na NFE |

| Prazo Pretendido (dias) | Não |

| Dossiê digital de atendimento | Não |

Para finalizar esta série de tabelas da DU-E, note os dados referentes ao País de Destino:

| Campos da DU-E | Origem na NFE |

| País de Destino | Não |

| Quant. Unid. Estatística | Sim |

Dessa maneira, o emissor da nota fiscal de exportação precisa tomar alguns cuidados extras para a elaboração da mesma.

Exportação Indireta – CFOP 7501, entenda:

A exportação indireta, aquela cuja Nota Fiscal de Exportação é CFOP 7.501, usada principalmente por Comerciais Exportadoras, possuem muitas peculiaridades na elaboração da DU-E.

Dentre as peculiaridades está a necessidade das Notas Fiscais Referenciadas tanto na NF-E de Exportação, como na Declaração Única de Exportação.

Devem ser referenciadas, sempre, as notas fiscais dos produtores das mercadorias, nos casos de exportações indiretas (por meio de empresa trading ou outro estabelecimento da mesma empresa).

Assim sendo, o Portal Siscomex faz diversas validações e cruzamento de dados entre as notas de exportação e notas referenciadas. Fizemos um levantamento disso em: CFOP 7501: Principais Problemas na Nota Fiscal de Exportação

Principais CFOPS na Exportação

Ao elaborar a DU-E é necessário vincular uma chave de acesso de nota fiscal de exportação. Dessa forma os dados da NF-E são migrados automaticamente para a Declaração de Exportação. Portanto, é imprescindível o uso correto das CFOPS.

Então, listamos as principais CFOP de exportação, são elas:

- 7.101 – Venda de produção do estabelecimento

- 7.102 – Venda de mercadoria adquirida ou recebida de terceiros

- 7.127 – Venda de produção do estabelecimento sob o regime de Drawback

- 7.501 – Exportação de mercadoria recebida com fim específico de exportação

- 7.504 – Exportação de mercadoria que foi objeto de formação de lote de exportação

- 7.930 – Lançamento efetuado a título de devolução de bem cuja entrada tenha ocorrido sob o amparo de regime especial aduaneiro de admissão temporária

- 7.949 – Outra saída de mercadoria ou prestação de serviço não especificado

Du-e com Drawback

O despacho aduaneiro de exportação de mercadoria vinculada à comprovação do regime de Drawback Suspensão será realizado seguindo-se os procedimentos previstos na Instrução Normativa RFB n° 1.702. Para conhecer o passo a passo da vinculação do Drawback Suspensão na Exportação (DU-E) confira nosso artigo.

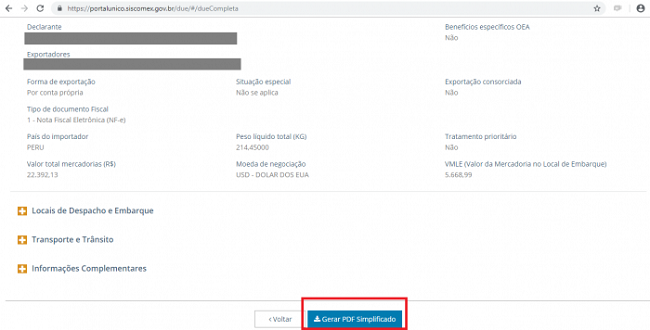

Extrato Completo da Declaração, como gerar?

Ainda que um dos objetivos do Portal Único Siscomex seja a eliminação de papéis no Comércio Exterior, ainda é possível gerar o Extrato da DU-E no sistema do governo.

No entanto, o Extrato Completo foi descontinuado; permanecendo apenas o Extrato Simplificado em PDF.

Só para ilustrar:

Fonte: Siscomex

Situações da DU-E: Quais são?

Existem 3 tipos de Status da DU-E que são:

- Situação do Controle Aduaneiro;

- Situação do Controle Administrativo e;

- Situação do Controle da Carga.

Em síntese, a Situação Controle Aduaneiro é o Status Principal da DU-E; a Situação Controle Administrativo está relacionada e integrada com o LPCO e o Status Controle da Carga está integrado com o módulo CCT (Controle de Carga e Trânsito).

São exemplos de Situação da DU-E (Tipo controle aduaneiro): Registrada, Declaração Apresentada para Despacho, ACD em processamento, Em análise fiscal, Desembaraçada e Averbada. Mas existem 19 Status, clica aqui para conferir a Tabela Completa de situação da DU-E (Controle Aduaneiro).

Campo descrição complementar da DU-E

Como o nome já diz, o campo descrição complementar da DU-E pode ser utilizado para complementar a descrição da mercadoria (extraída da NF-e), uma vez que o campo de descrição da nota fiscal possui uma limitação de 150 caracteres, o que muitas vezes impossibilita uma adequada e completa descrição, conforme determina o inciso III, do §2º e §3º do Art. 69 da Lei nº 10.833/2003.

Não sendo ainda possível a inserção da descrição completa da mercadoria por limitação desse campo, o exportador deverá complementar a descrição da mercadoria neste campo, de forma a permitir sua correta identificação e classificação fiscal. Vale destacar também que é um campo de preenchimento Opcional na DU-E.

Como elaborar a due exportacao

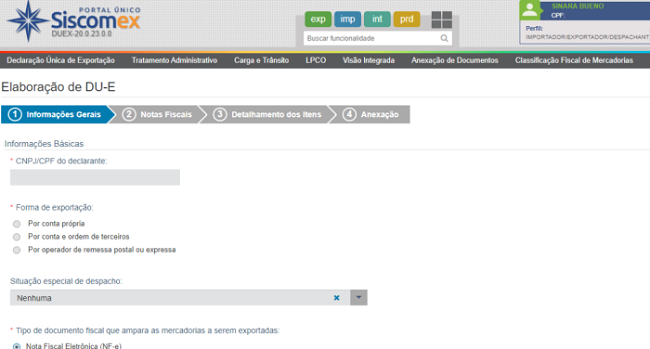

São passos para elaborar a DU-E (Declaração Única de Exportação) no Portal Siscomex:

- Exportador deve estar habilitado a operar no Comércio Exterior

- Despachante Aduaneiro deve estar no Cadastro de Intervenientes

- Emitir a Nota Fiscal de Exportação (NF-E)

- Emitir a Fatura Comercial de Exportação

- Acessar o Portal Siscomex com Certificado Digital

- Prestar as Informações Gerais da DU-E

- Vincular a(s) NF-e(s) da DU-E

- Detalhar os Itens da Exportação

- Anexar documentos (se necessário)

Entenda com detalhes sobre Como Elaborar a due exportação.

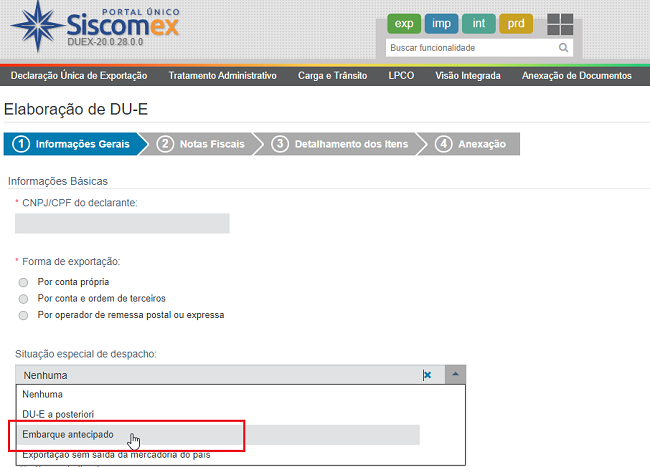

O que é Embarque Antecipado na exportação?

Nosso país é um grande exportador de produtos agropecuários. De fato a Soja é um dos produtos mais exportados pelo Brasil. A soja é um dos produtos em que se enquadra na situação especial de despacho: "Embarque Antecipado".

O embarque antecipado de mercadorias pode ser autorizado em diversas hipóteses, dentre elas:

- exportação de granéis

- produtos da indústria siderúrgica e de mineração

- produtos agroindustriais acondicionados em fardos ou sacaria

- entre outros dispostos no artigo 96 da IN RFB nº 1702/17

Essa é uma situação especial de despacho de exportação e assim deve ser assinalada na DU-E. Tal situação se justifica apenas em razão da incerteza em relação à quantidade exata exportada.

Só para ilustrar:

Fonte: Siscomex

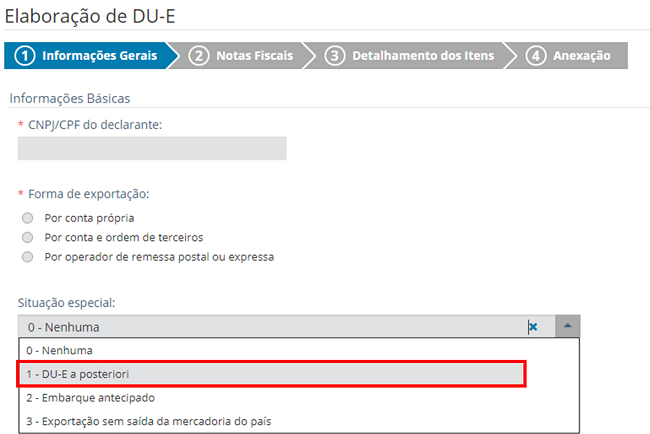

DU-E a Posteriori, Consumo a bordo

O despacho posterior à saída dos bens para o exterior (DU-E a posteriori) é uma situação especial de despacho e está prevista nos artigos 102 a 104 da IN RFB nº 1.702/2017. Sua principal característica é o fato de o registro da DU-E ser feito após a efetiva saída da mercadoria do País.

Nesse sentido considera-se o fornecimento de combustíveis, lubrificantes e demais mercadorias destinadas a uso e consumo de bordo, em embarcações ou aeronaves, exclusivamente de tráfego internacional, de bandeira brasileira ou estrangeira.

Fonte: Siscomex

Via especial de transporte: Campo

Recebemos muitas perguntas quanto a elaboração da DUE no Portal Siscomex. Um dos campos que gera bastante dúvida é o: Via Especial de Transporte, e por isso escrevemos um texto específico sobre este tema.

São opções de preenchimento no campo Via Especial de Transporte, são.

- Meios próprios

- Dutos

- Linhas de Transmissão

- Em mãos

- Por Reboque

- Transporte Vicinal Fronteiriço

Qual é o Prazo de validade da DU-E?

👉 O prazo de validade da DU-E é de 15 dias.

Ou seja, após o registro da Declaração no Portal Único Siscomex o exportador tem 15 dias para seguir com o processo. Portanto, é dentro deste prazo que a carga deve ser recepcionada no módulo CCT (Controle de Carga e Trânsito) no Portal Único, e assim seguir com o fluxo de exportação.

Caso contrário, o prazo da Due será vencido e o status mudará automaticamente para “Cancelada por expiração de prazo.”

Retificação da DU-E

Quem elabora a DU-E (Declaração Única de Exportação) sabe que eventualmente são necessárias retificações. Logo, é muito comum haver dúvidas quanto aos campos que são passíveis de alterações. Por este motivo, escrevemos este texto a fim de auxiliá-lo neste processo no Portal Siscomex.

Além deste artigo sobre o guia da DU-E, confira nosso texto: Retificação da DU-E: Tudo o que você precisa saber

Como funciona a Automatização da DU-E

É possível automatizar tanto a elaboração da DU-E, como a consulta da Declaração de Exportação. Para tanto, o próprio governo possui toda a documentação e estrutura para que qualquer empresa desenvolva esta integração com o Portal Siscomex.

Logo, sua empresa pode desenvolver internamente a automatização da DU-E ou adquirir no mercado soluções prontas como a disponibilizada pela Fazcomex, com o Software Fcomex e o Extrator de dados do Siscomex.

O que é o Novo Processo de Exportação?

O Novo Processo de Exportação é uma das mudanças mais importantes implementadas pelo Portal Único Siscomex e principal iniciativa governamental de desburocratização e facilitação do comércio exterior brasileiro.

Com o novo processo, temos a implantação da DU-E (Declaração Única de Exportação) e do CCT (Controle de Carga e Trânsito).

Curso de DU-E

Sem dúvida aprender a elaboração a Declaração Única de Exportação fica mais fácil quando feito de forma prática! É por isso que aqui na Fazcomex desenvolvemos um treinamento com o enfoque na operação.

Em nossos treinamentos online ou presenciais o aluno tem acesso à um conteúdo teórico mas também às nossas atividades práticas que devem ser desenvolvidas nos Simuladores da Plataforma de Ensino SimulaComex.

Conheça nosso Curso Online de Du-e.

Sistema de Elaboração de DU-E

Apesar da elaboração da DU-E ser um processo simplificado, requer diversos cuidados e também aumentou o detalhamento das informações a serem prestadas ao Governo.

A DU-E é elaborada através da Nota Fiscal de Exportação, fazendo que os principais dados da NF sejam migrados para a DU-E de forma automática. Mas não é tão simples assim, a Nota Fiscal poderá ter até 990 itens além de que cada DU-E pode ter diversas Notas Fiscais, tornando assim um processo com inúmeros itens.

O sistema FComex veio justamente para simplificar esses processos com muitos itens, fazendo com que os campos que são digitados repetidamente item a item, sejam reaproveitados.

O sistema FComex possui diversos recursos que facilitam o preenchimento de muitos itens, bem como cálculos inteligentes que agilizarão a elaboração e transmissão da DU-E ao Portal Siscomex.

👉 Conheça o Sistema Fcomex da Fazcomex - Módulo DU-E.

E aí, gostou deste artigo sobre a DU-E e como funciona a DU-E? Então se inscreva no nosso blog e fique por dentro de mais notícias sobre exportação, importação e drawback. 😉

A DU-E é um documento eletrônico que contém informações de natureza aduaneira, administrativa, comercial, financeira, tributária, fiscal e logística, que caracterizam a operação de exportação dos bens por ela amparados.

O Novo Processo de Exportação é uma das mudanças mais importantes implementadas pelo Portal Único Siscomex e principal iniciativa governamental de desburocratização e facilitação do comércio exterior brasileiro.

A DU-E é emitida pelo próprio exportador ou por um representante legal da empresa, como o despachante aduaneiro.

Acesse Módulo “Exportação” >> “Declaração Única de Exportação” >> “Elaborar DU-E” >> “Nova”.